造车新势力“勇闯”港股:小鹏之后,理想汽车也来了

造车新势力“勇闯”港股:小鹏之后,理想汽车也来了

文/刘鉴

来源:商业数据派

从 2021 年以来,整个新能源产业都在面临高估值的回调,市场也不再盲目疯狂追捧。蔚来二次上市受阻,小鹏港股挂牌当天就破发,理想汽车在港股表现如何也尚未可知,但总体来说,赴港上市,是趋势大于选择,利大于弊。

据港交所 7 月 26 日披露,理想汽车(Li Auto Inc.)已通过上市聆讯,高盛、中金为联席保荐人,瑞银集团为财务顾问。

值得注意的是,由于港交所要求“二次上市”需在交易所拥有至少两个会计年度的合规纪录,2020 年才在美股上市的理想和小鹏都无法满足这项规定,要求更为严格的“双重上市”就成了唯一的选择。

相比于“二次上市”,“双重上市”指两个交易所均为第一上市地,上市公司要同时满足两地监管要求,且无法享受二次上市给予的部分规则豁免。通常情况下,双重上市需要更多时间与成本。那既然如此,理想、小鹏为何还要选择这种方式“回港”呢?

风口上的抢滩登陆

目前造车新势力踩中了两个风口,一个是电动化,一个是智能化。

理想在招股书中就围绕这两个方向,提出了两个未来目标:一个是 2023 年至少推出两款高压纯电动汽车,一个是至少推出两款 L4 级自动驾驶汽车。

据招股书披露的数据显示,理想的研发费用由截至 2020 年 3 月 31 日止三个月的人民币 1.897 亿元,增至截至 2021 年 3 月 31 日止三个月的人民币 5.15 亿元,占总收入的 14.4%。主要归因就在于未来车型研发活动增加及雇员人数增加。

根据灼识咨询报告,2020 年中国智能汽车销量达到 330 万辆,占乘用车总销量的 15.8%。在政府有利政策激励下,预计 2025 年渗透率超过 50%,销售量达 1310 万辆,2020 年至 2025 年的年复合增长率为 31.8%。

新能源汽车销售量从 2017 年的 60 万辆增至 2020 年的 120 万辆,占 2020 年乘用车总销售量的 5.8%,2020 年至 2025 年新能源汽车市场规模预计以 35.8% 的年复合增长率增长,工信部于 2020 年 10 月发布的 《新能源汽车产业发展规则(2021-2035 年)》提出目标,到 2025 年,中国新能源汽车销售量将占汽车总销售量的 20% 左右。未来存在巨大增长潜力。

而 2020 年,中国售出的新能源汽车中有 81.1% 是纯电动汽车。中国的新能源汽车市场正在向纯电动汽车转变。目前技术布局主要集中于增程式上的理想,为了赢取更多的市场份额,在未来两年必然要加大对纯电领域的研发投入。

并且,理想认为 L4 级自动驾驶在可预见的未来将成为所有汽车的主要运行模式。正在大力投资自研的自动驾驶技术,利用自研的全栈软件开发能力继续优化自动驾驶解决方案。

但目前理想汽车搭载的自动驾驶技术级别为 L2 级。一般可在高速公路和某些城市区域实现自动驾驶。具有 L2 级自动驾驶能力的车辆通常配备自适应巡航控制、车道保持辅助和自动刹车系统,在行驶过程中可以自动转向、加速和刹车。在自动驾驶技术上要实现两年两级的跨越需要巨大的科研投入。

为了科研,理想分别在上海和江苏常州开设了研发中心和生产工程技术中心。主要集中于下一代动力系统、高倍率电池、高压平台、超快充电技术、自动驾驶技术、 下一代智能驾舱、操作系统和算力平台的研发。截至 2021 年 3 月 31 日,有 1633 名雇员从事研发工作。

想布局,先融资

新能源汽车是毋庸置疑的资本密集型产业。面对造车的庞大费用,理想有着极大的融资需求。无论是技术研发、汽车制造、还是市场营销,都需要大量的资金支持。

据最新招股书数据显示,截至 2021 年 5 月 31 日,理想在中国主要城市拥有 36 家交付中心和 27 家服务中心。截至 2021 年 6 月 30 日,理想在中国主要城市拥有 97 家零售门店,并于 7 月 10 日开设了第 100 家零售店,目标今年年底拥有 200 家零售门店。

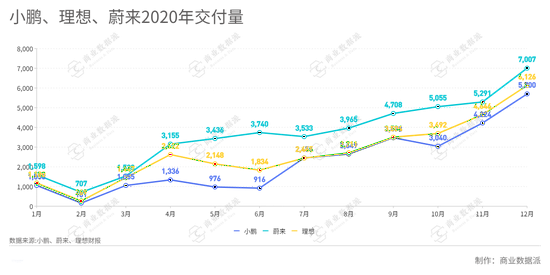

截至 2021 年 6 月 30 日,理想已交付逾 6.3 万辆理想 ONE。其中,2020 年第二季度交付总数 6604 辆,2020 年第三季度交付的车辆总数为 8660 辆,第四季度交付 14464 辆,总体交付数量稳步上升。今年上半年交付车辆总数突破 3 万辆,是去年同期的近 3 倍。并且 2021 年 6 月新订单超过 1 万辆,为历史新高。

另外,单个门店交付量超过 100 台,远超同行业 50 台的平均水平。

但据招股书披露,截止 2021 年 3 月 31 日,理想拥有现金及现金等价物 61 亿人民币,虽然比 2020 年同期的 14.3 亿人民币有 320% 的大幅增长,但相比于 2020 年 12 月 31 日的 89 亿人民币,有明显萎缩。另外截至 2021 年 4 月底,小鹏的现金、现金等价物及受限制现金为 294 亿元,而刚达 100 亿元的理想与之相比,还算不上“富裕”。

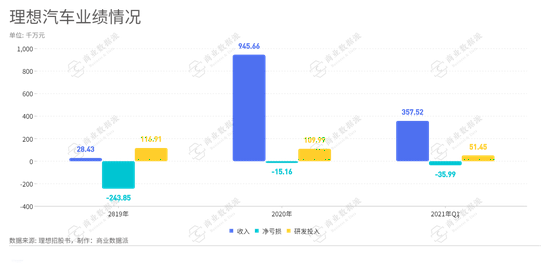

不过,截止 2020 年 12 月 31 日,理想净亏损 1.52 亿人民币。相较于 2018 年的 15.32 亿与 2019 年的 24.39 亿来看,亏损大幅收窄。但截止 2021 年 3 月 31 日三个月内,理想净亏损达到 3.6 亿人民币,已是去年整年亏损的两倍有余。并且,亏损的局面还将长期延续。以目前的盈利能力来看,融资对于新能源汽车的存亡至关重要。

并且面对全球新能源汽车“缺芯”、“缺电”的局面,回到中概股估值更高的港交所,有利于扩大业务规模,提升市场地位。有望获得来自供应商更优惠的定价和付款等条件。以应对理想招股书风险因素中提到的,“或会遭遇来自供应商对我们汽车所使用的原材料或零部件的供应中断,其中若干供应商是为我们提供零部件的单一供应商。”

浪尖下的“避风港”

今年 7 月 10 日,我国《网络安全审查办法(修订草案征求意见稿)》规定,掌握超过 100 万用户个人信息的运营者赴国外上市,必须申报网络安全审查。再为海外上市公司增添了不确定性。

由于港交所双重上市的严格要求,“回港”不仅有利于规避“出海”面临的政策风险。顺利通过的公司还更容易符合A股市场监管,为后续纳入港股通以及回到A股市场进行三次上市奠定基础。

除此之外,新能源汽车在美股处于频繁被做空的状态。其中一次在 2020 年 11 月 13 日,著名空头机构香橼就曾发布多条推文看空蔚来。香橼认为,蔚来汽车股价的相对估值是特斯拉两倍,存在明显的高估空间。并且,当时蔚来估值是蔚来 12 个月销售额的 17 至 18 倍,而特斯拉为 9 倍,双方差距创下历史新高。此次做空,导致蔚来、理想、小鹏等三家汽车新势力盘中跌幅一度接近 30%。

而由于“双重上市”的两个市场是互相独立的,相当于开辟了新的市场,扩大了股东基础,更有利于募集资金。通过双重上市回到港股市场,能获得更稳定的资金环境,更稳定的估值保障。

不过,从 2021 年 2 月份以来,整个新能源产业都在面临高估值的回调,市场也不再盲目疯狂追捧。蔚来二次上市受阻,小鹏挂牌当天就破发,理想汽车在港股表现如何也尚未可知,但总体来说,是趋势大于选择,利大于弊。

造车新势力“勇闯”港股,在前路漫漫的资本路上再下一城。

来自: 商业数据派