龚宇与陈睿殊途同归

文/吴先之、何芙蓉

编辑/王潘

来源:光子星球(ID:TMTweb)

爱奇艺与B站一前一后公布 2021 年第四季度及全年财报,没有一丝丝意外,双双亏损。

营收增长不是放缓就是滞涨,净利润方面亏损如故。细看业务还是“老三样”,于爱奇艺无非在线广告、会员收入及内容发行,于B站依然是游戏、广告、电商与增值服务,长久以来这些业务都无法实现扭亏。

长、中视频的两家巨头与其说是公布财报,倒不如说是给市场开了一份罚单。整个 2021 年,爱奇艺亏掉 30 亿元,B站亏掉 55 亿元。

差不多四年前,2018 年的 3 月 28、29 日爱奇艺与B站也是一前一后登陆纳斯达克。彼时龚宇与陈睿为了打动投资人、让他们相信自己能赚钱,有意无意间把 Netflix 或是 Youtube 扣到自己头上。四年、16 个季度过去,重读他们上市时的发言稿,余音绕梁,始终无法扔掉净利润一栏的“-”号。

“五六年前,优酷与腾讯就开始在网剧筹备环节前置资金,而爱奇艺只能干瞪眼。”一位影业投资人告诉光子星球,“爱奇艺很优秀,龚宇人很好,可是也得承认会员收入无法覆盖不断上涨的单集制片成本”。

当一家初创企业短期没有实现结构性盈利时,风险大,收益也大;可是如果一家企业连续四年还没有实现结构盈利,意味着预期收益趋近于零,全是风险。龚宇和陈睿当然心知肚明,于是“土奈飞”讲了一个新故事:2022 年全年扭亏(不清楚是扣非还是不扣非)。

涨时看势,跌时看质。过去一年,互联网入冬,中概股受累,风险集中释放之时,爱奇艺与B站一路下挫,看不到终点。

节衣缩食“爱奇艺”

长视频行业经过十余年的发展,盈利模式始终没有跑通。随着各长视频平台亏损的步步紧逼,“中国奈飞”的面具最终被撕开。

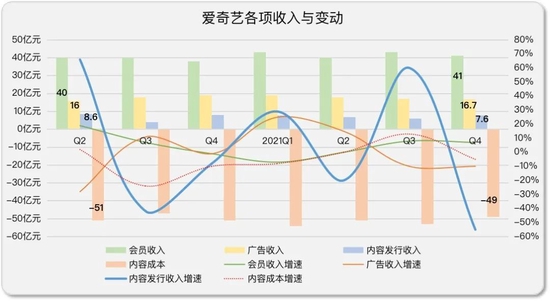

2022 年 3 月 1 日,爱奇艺公布 2021 年第四季度及全年财务报告。财报显示, 2021 财年爱奇艺的总营收达到 306 亿元人民币,同比增长3%,其中第四季度营收 74 亿元。

爱奇艺的主营业务分别为会员收入、广告收入、以及内容发行。

据财报披露,爱奇艺 2021 年 Q4 的会员服务营收 41 亿元,同比增长7%,全年会员服务营收 167 亿元。同期,在线广告业务实现营收 17 亿元,同比下降 10%,全年广告营收 71 亿元。广告与会员之外,爱奇艺的内容发行业务在 Q4 实现营收 7.6 亿元。

在平台内部,会员收入与广告收入此消彼长。用户购买会员是为了避开广告,而广告主投放却是奔着观看广告的用户而来。长视频平台在广告与会员之间难以两全,足见其营收模式之困。

与国内同维度的腾讯视频和优酷相比,爱奇艺的迷雾剧场以及自制综艺相关优质内容的产出具有一定的领先优势。这无疑也是爱奇艺会员接连涨价最后的底气,同时也是亏损中的无奈之举。前述投资人认为,超前点映、会员费是对冲运营成本最实际的方式,“相比奈飞包月会员而言,爱奇艺调价之后并不算高”。

财报显示,爱奇艺 Q4 的订阅用户数继续回落至 9640 万人,降至 2019 年初的水平。会员涨价无疑会助长一部分用户的不满情绪,在内容不能完全说服用户之前,会员涨价只会导致用户的逃离。毕竟分散用户注意力的娱乐方式太多了。

另外,长视频平台天生的工具属性或许是其整体会员规模难突破的根源。“一个会员供一家人用”十分普遍,长视频平台由于娱乐工具属性强,会员制无法避免“熟人借用”的情况。而与其他会员合作的批发方式,又将压低会员收入。

这一点长视频平台与B站相比,差异化就足够明显。B站重社区,每个用户所关注内容的私密性均强于长视频平台,因而B站会员共享的现象并不常见。

强化私域,提升账号的私有价值,这或许是长视频平台未来突破会员数量可发力的点。

另外,还是老生常谈的问题,国内用户在盗版内容等因素的长期影响下,对于内容付费的意愿整体不高。加上优质内容的缺乏,会员经济进一步受阻。而内容成本的居高不下,进一步导致长视频平台的成本与优质内容的难平衡,恶性循环由此开始。

在广告收入方面,随着短视频走向全民化,广告行业整体的投放重点已经发生变化,更多的广告投跟随着用户和流量转向短视频。据此前公开数据,字节跳动在 2021 年上半年便完成广告营收约 1150 亿元人民币,广告已经成为字节跳动实打实的现金奶牛。长视频平台已经不能与其同日而语。

可见,在营收侧爱奇艺面临着增收难突破的困境。同时,爱奇艺的现金流也即将油尽灯枯,截至 2021 年末,现金及现金等价物仅剩 29.97 亿元。在持续造血能力不足,且没有资本市场持续输血的尴尬境地下,烧完钱的爱奇艺下一步该如何走?

基于非美国通用会计准则财务指标(以下简称 non-GAAP),全年 non-GAAP 运营亏损 30 亿元,运营亏损率由上年同期的 15% 收窄至 10%,其中第四季度 non-GAAP 运营亏损 5.2 亿元,运营亏损率由上年同期的 13% 大幅收窄至7%。

运营亏损的收窄与过去一年爱奇艺裁员、多档综艺节目停止录制不无关系。以降低投入达到降本增效的目的或许是爱奇艺当前最直接的渡劫之道。

停滞的B站

2018 年 6 月 19 日,爱奇艺股价冲上 46 美元后,一路拐头向下,两年后,市值被B站反超。B站自 2019 年年末到 2021 年年初,依靠高用户粘性与随后堪称华丽的破圈,一度被市场捧上天。

去年 2 月 11 日,创下 157.66 美元/股的新高,剩余的日子阴多阳少,市值距离高点跌超 70%。二级市场的走势既有大环境的原因,更重要的因素在于过去一年,外界看不到经营情况并无质的变化。

根据B站最新披露的财报显示,去年全年营收 193.8 亿元,同比增长 62%,经调整净亏损 55 亿元,去年同期亏损 26 亿元,亏损面还在持续扩大。

具体到第四季度,营收为 57.8 亿元,同比增长 51%。B站主营业务包括游戏、广告、电商以及增值服务(主要为会员收入),分业务考察能深入了解其实际情况。

截至 12 月 31 日,付费会员数为 0.245 亿,同比增长 37%,增速创下历史新低。月活为 2.717 亿,同比增长 35%,相比 2020 年,该项数据还保持着最低 50% 以上的增长。近八个季度以来,B站付费用户数与月活增长情况相当疲软。

游戏曾经被不少分析人士认为将承担起B站现金牛的作用,本季度 13 亿元营收,同比仅增长 15%,环比下滑 6.5%,似乎难堪重用。如果仔细分析会发现,B站游戏业务主要包括两类,联运发行为轻资产,通过抽取渠道分成;自研的成本与风险较高,一旦游戏大卖,利润也比联运更高。

由于二次元社区成熟,B站联运能力具有很强爆发力。去年两大现象级手游网易《哈利波特:魔法觉醒》与腾讯《英雄联盟》手游皆与之联运发行。我们也注意到,代理游戏《坎公骑冠剑》发行三个月后数据跌入谷底的情况。种种迹象表明,B站在游戏运营能力上短板明显。

这很大程度制约了B站自研游戏。去年推出 16 款自研游戏,即便大多与二次元相关,大多没有激起水花,其中一些产品呈现了明显高开低走之势。

广告收入近八个季度始终无法突破 20 亿元大关,本季度也不例外。Q4 该业务营收为 15.9 亿元,同比增长 120%,为最近几个季度以来最强劲的表现。同爱奇艺类似,广告收入与会员收入存在某些龃龉,因而在广告市场低迷、重视私域运营的大背景下,B站维持 20 亿附近的可能性更大。

有业内人士认为,B站在纪录片上比腾讯做得更好,或许会为之提供更容易被人接受的内容广告形式。

广告收入与会员收入此消彼长,本季度付费会员增速慢、基数低导致B站增值服务收入一直没有大踏步前进。从 2020 年 Q1 到 2021 年 Q4,B站会员付费率从 7.8% 提升到9%,低于爱奇艺与 TME。付费会员增长不济直接影响增值服务收入,而且在四季度出现环比回落的情况。增值服务营收为 18.9 亿元,同比增长 52%,环比下滑 1 个百分点。

而月活数据方面相较 2020 年 50%+的增长,2021 年已下滑落到 30%+。

月活增速放缓,表明B站亟待开启新一轮破圈。尤其在依靠规模经济的电商业务方面,在缺乏新增用户的情况下,单纯以“二次元社区”的属性做电商,很可能连网易严选这类精品电商也比不过——毕竟年轻人总有一天也会工作,随着收入改善,个人消费会发生显著改变。

第四季度一直是B站电商收入最高的季度,Q4 营收为 10 亿元,同比增长 35%,增速创下历史新低。

从四个业务板块的发展情况我们看到,由于联营收入有限,自研高开低走,曾经占据大头的游戏收入增速陷入停滞。电商与在线广告收入经过两年高速发展,增速有所放缓。过去增值服务收入一度增势喜人,可是在第四季度回落明显。

爱奇艺前车之鉴在前,B站距离 TME、爱奇艺 10% 的付费率天花板已经日渐接近,何况愈加倚仗付费会员,大踏步“爱奇艺化”还需保持耐心。

值得注意的是,近来B站电商盲盒引发不小非议,或将让电商业务雪上加霜。而且在 SKU 方面,由于缺乏刚需、高频产品,大多以二次元衍生品为主,很难保证盈利的稳定性与客户粘性。

结尾

B 站、爱奇艺分别都是长短视频赛道的佼佼者,如今双双陷入增长乏力、持续亏损的困境中。我们注意到,短视频走向服务化的过程中,中长视频潜在消费场景相对有限。

资本市场耐心有限,爱奇艺囿于内容成本与优质内容缺乏的矛盾之中,以年轻群体为主的B站正处于拓圈与社区文化冲突的十字路口。当下整个文娱大环境不济, 若没有自我造血能力将举步维艰。

影视寒冬下,长视频靠着缩减开支度过困难时期,问题在于制片成本居高不下,会员收入增长缓慢,除了内部优化、降低运营成本之外,由于资金有限,仅凭现有影片储备,很难翻盘。

B 站的情况稍好,去年赴港上市后,现金流充裕,短期不必太过悲观。只是当下需要停止讲述流量与粘性的故事,如何将流量转化为真金白银或许才能真正说服市场。

无论视频长短,未来各平台在内容、用户、以及商业变现上均要保证三者的相对平衡,打磨出循环可持续的盈利模型才是重中之重。

“车到山前必有路,爱奇艺肯定不会倒下去”,有业内人士认为,即便优、腾无力接盘,肯定会有其他有实力的平台接手。至于B站,这是一代人的记忆,没有人会期待它在 13 岁的时候就进入历史博物馆。

来自: 光子星球(ID:TMTweb)