中芯国际太难了!三年花了128亿,却是最不赚钱的造芯者

作者 | 罗燕珊

编辑 | 蔡芳芳

目前,中芯国际闯关科创板的进程已经“闪电”进入首轮问询环节。

上周,中芯国际提交首发申请并获受理,到首轮问询环节中间仅相隔 3 天。紧接着在进入问询的第四天,即 6 月 7 日晚,中芯国际便针对首轮问询函做出回复。

外界指出,这次中芯国际仅用 4 天便交出问询答卷,创造了科创板审核问询最快回复记录。在此轮问询中,14 纳米、28 纳米技术涉及到的应用领域、发展趋势、技术风险、竞争格局与盈利情况等问题是重点内容。

14nm 业务在手订单充足

中芯国际是中国内地规模最大的集成电路晶圆代工企业,提供 0.35 微米到 14 纳米不同技术节点的晶圆代工与技术服务,在上海、北京、天津和深圳均拥有工厂。2019 年,中芯国际迈入 14 纳米 FinFET 时代。

中芯国际与同行竞争对手在关键技术节点上的对比

14 纳米制程是当下市场的中坚力量,被广泛应用在工业、汽车、物联网等中高端芯片的制造,也是英特尔、台积电等代工企业的主要营收来源。

但由于实现量产时间不久,14 纳米给中芯国际带来的效益仍未得到充分发挥。上交所要求其分析说明 14 纳米制程业务的持续性和稳定性。

中芯国际表示,2019 年,公司 14 纳米制程产品收入为 5706.15 万元,占整体集成电路晶圆代工收入的比例为 0.29%。到 2020 年一季度,14 纳米制程产品收入已经达 7215.42 万元,占整体集成电路晶圆代工收入的比例为 1.26%。

中芯国际称,公司 14 纳米制程集成电路晶圆代工业务主要服务于手机应用处理器等领域的终端客户,将致力于拓展该项业务,服务于智能手机、平板电脑、机顶盒、AI、射频、车载和物联网等领域的终端客户。

面对智能手机等高端应用领域不断对晶圆代工技术节点水平要求的不断提升,以及终端需求的不断增长,中芯国际预测 14 纳米产能利用率可以稳定保持在较高水平,并表示截至目前,公司 14 纳米制程集成电路晶圆代工业务在手订单充足。

研究机构 IHS 预测,14 纳米及以下更先进制程的集成电路晶圆代工市场将保持快速增长,预计 2024 年全球市场规模将达 386 亿美元。

研发费用率远高于同行,或存在亏损风险28 纳米、14 纳米及下一代制程对于中国大陆集成电路行业技术进步、产业链支撑等方面具有一定的战略意义。但目前中芯国际这两类制程技术占全球市场的份额相对较小。

对于上交所提问的 28 纳米、14 纳米毛利率情况,中芯国际表示目前 14 纳米制程技术处于产能和产量稳步爬升阶段,报告期内产品毛利率为正。14 纳米制程的晶圆代工自 2019 年四季度开始量产,已建设月产能 6000 片,而由于该技术承载主体中芯南方 SN1 产线仍处于开办期,尚未开始折旧,当期相关运营及财务数据参考度较低。

而 28 纳米产品毛利率为负,主要原因有二:一方面是行业供求关系影响下,2018 年和 2019 年全球 28 纳米制程市场出现产能过剩,28nm 晶圆代工平均单价于 2018 年较 2017 年有所下滑,2019 年较 2018 年有所上升,但仍低于 2017 年的平均单价;另一方面是受到折旧压力影响。

中芯国际强调,由于集成电路晶圆代工行业是资本密集型行业,新产线投产后会在短期内面临较高的折旧压力,随着生产规模的增长与折旧费用的递减,产线的毛利率水平将会逐渐提升,并表示 28 纳米制程晶圆代工业务毛利为负的情况符合行业后入者规律。

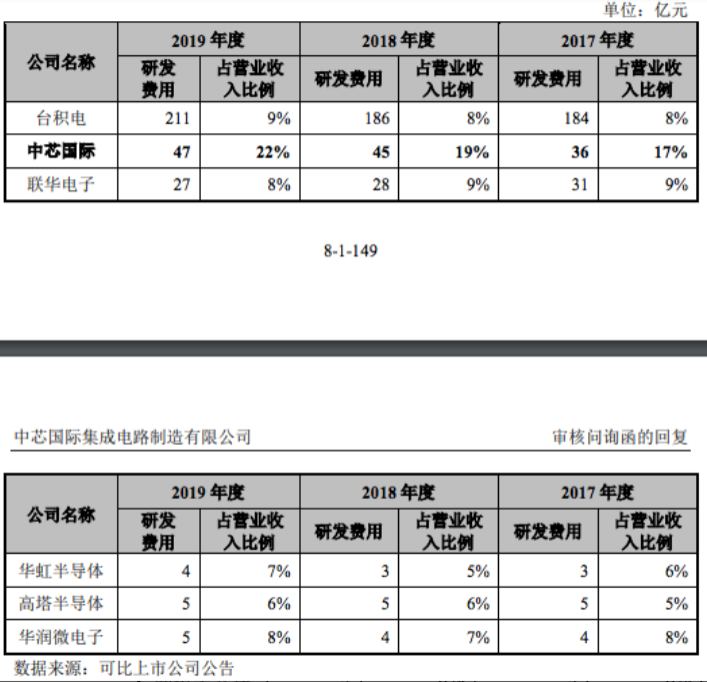

为追赶先进技术制程,中芯国际近三年来持续加大研发投入。在其他晶圆代工厂研发费用占营收不到 10% 的情况下,中芯国际的研发费用比率从 2017 年的 17% 提升至 2019 年的 22%。

中芯国际 2017-2019 年度总体研发费用支出情况

其中,14 纳米及以下制程研发项目在过去三年的研发支出明显加大,分别录得 10.86 亿元、28.48 亿元及 33.18 亿元,占总研发比别为 30.36%、63.71% 及 69.94%。

中芯国际联席 CEO 梁孟松今年 2 月在财报会议上表示,14nm 芯片真正的营收和产能放量会是在 2020 年底。当时给出的 14nm 产能规划时间表显示,3 月和 9 月分别扩产至 4000 片 / 月和 9000 片 / 月,预计 2020 年年底将扩展至 1.5 万片 / 月,最终产能建设目标为 3.5 万片 / 月。

另外,上交所亦要求说明 2019 年政府补助收益大幅增加的原因及合理性。从 2017 年到 2019 年,中芯国际受到来自政府补助分别为 10.24 亿元、11.07 元及 20.4 亿元。对此,中芯国际回复称主要是因为 2019 年公司加大了对于先进制程研发的投入,得到了各级政府的进一步支持。

在扣除政府补助等非经常性损益后,2017 年到 2019 年,中芯国际归属于母公司股东的净利分别为 2.73 亿元、-6.2 亿元及 -5.2 亿元。中芯国际提示风险称,考虑到 2020 年下半年市场环境变动影响及中芯南方固定资产转固导致折旧费用上升,净利润具有较大不确定性,扣非后归母净利润可能存在亏损风险。

加速冲刺科创板中芯国际这番冲刺科创板的速度堪称“神速”。

中芯国际于 5 月 5 日宣布拟在科创板发行上市,6 月 1 日携近千页招股书提交首发申请并获受理,拟募资 200 亿元,刷新科创板最高拟募资纪录。6 月 4 日,中芯国际科创板 IPO 即进入问询环节,问询节奏也打破了科创板审核纪录。

根据中芯国际提交的申报稿,公司本次初始发行的股票数量不超过 16.86 亿股,不超过初始发行后股份总数的 25%;股份发行上,保荐机构可以就不超过初始发行人民币股份数量的 15% 向投资者进行超额配售。

此次募资金额约 40% 资金将用于 12 英寸芯片 SN1 项目,约 20% 用作公司先进及成熟工艺研发项目的储备资金,剩余约 40% 作为补充流动资金。其中,12 英寸芯片 SN1 项目募资将用于满足建设 1 条月产能 3.5 万片的 12 英寸生产线项目的部分资金需求,生产技术水平提升至 14 纳米及以下;先进及成熟工艺研发项目储备资金项目的募资将用于工艺研发以提升公司的市场竞争力。

资深投行人士王骥跃认为,中芯国际此前已在境外成熟市场上市,具有 16 年公众公司的天然属性,公司治理和日常信息披露已经得到了严格的市场检验。其浓厚的科创成色、战略价值和市场地位也成为中芯国际得以提速的先决条件。

©著作权归作者所有:来自51CTO博客作者mb5fdb0a1b25659的原创作品,如需转载,请注明出处,否则将追究法律责任