格力电器拟30亿元控股盾安环境(消息提前泄露)

格力电器(000651.SZ)在下一盘大棋。

社交媒体上,“第二个董明珠”话题掀起了一股针对格力电器接班人的讨论潮;资本市场上,格力电器又豪掷30亿元,将首次把一家A股上市公司的控股权纳入囊中。

格力电器11月16日晚发布了一系列重磅公告。

一份公告是,公司注销了第一期回购用于员工持股计划后的剩余股份4636.58万股。这则公告多空兼具。利多在于,公司总股本减少,可提升每股收益,提高股东的投资回报;利空在于,这是高管及核心员工弃购的股份,说明认购不积极,认购率不足58%,格力电器一期60亿元回购资金仅收回了15.30亿元。

另一份公告中,格力电器拟受让浙江盾安精工集团有限公司(下称盾安精工)所持盾安环境(002011.SZ)2.70亿股,占总股本的29.48%,转让价款约21.90亿元。同时,公司拟以约8.10亿元现金认购盾安环境定增的1.39亿股股票。

受让+定增一气呵成。一旦交易完成,格力电器将控股盾安环境,持股比例占后者发行后总股本的38.78%。

值得注意的是,盾安环境11月10日停牌,停牌前两个交易日公司股价放量连续涨停。有投资者质疑消息是否提前泄露。

格力电器近年在资本市场上频频出手,界面新闻梳理后发现,其资本布局颇有章法,均为公司多元业务线产业链上游企业。

此次标的是格力电器空调、新能源汽车上游业务的延伸,此前其参股过的上市公司还包括空调压缩机的海立股份,手机等上游业务的闻泰科技(600745.SH)、三安光电(600703.SH)。

不仅如此,格力电器“炒股”战绩显著,涉足资本市场5年,账面浮盈已超40亿元。

股价接近腰斩后,近期频频制造话题的格力电器迎来转机了吗?

格力新能源汽车之心未变

此次收购标的盾安环境与格力电器的主营业务强相关。格力电器看上的正是盾安环境与其在空调制冷元器件和新能源汽车零部件的协同价值。

盾安环境是一家空调配件企业,成立于2001年12月,主要业务包括制冷元器件、制冷空调设备的研发、生产和销售,在细分制冷元器件领域有着一定的“江湖地位”。

根据产业在线数据,2021年第二季度盾安环境截止阀、四通阀、电子膨胀阀、电磁阀的市场占有率分别达到41.5%、44.3%、25.2%、13.3%,分别位列细分品类内销市场的第一、第一、第三、第二。

制冷空调设备领域,盾安环境正从家用制冷向商用制冷领域拓展,商用涉及领域包括轨道交通、核电、通信制冷、大型商用中央空调、冷冻冷藏领域。

新能源汽车热管理领域,盾安环境有着新能源热管理器相关产品矩阵,包括新能源车用电子膨胀阀、截止阀等产品,公司目前已经同国内比亚迪、吉利、长安、上汽、一汽等企业开展业务合作。

“格力电器看好盾安环境作为全球制冷元器件行业龙头企业的产业价值,拟通过本次交易进一步提高公司空调上游核心零部件的竞争力和供应链的稳定性,发挥公司与标的公司的业务协同,完善公司新能源汽车核心零部件的产业布局。”格力电器公告称。

本次交易完成后,盾安环境将成为格力电器的控股子公司,并纳入格力电器合并报表范围。

值得一提的是,在新能源汽车领域,格力电器已有合作计划。

格力电器透露,公司在新能源汽车压缩机、电机、电控以及新能源商用车热管理系统已有一定的技术储备和项目落地。同时,盾安环境新能源热管理器已同国内众多知名企业开展业务合作。“格力电器可快速切入新能源乘用车热管理赛道,并通过自身的采购及生产优势,形成规模效应。”

再到不久前,格力电器将控股的银隆新能源更名为格力钛新能源,以期以全新的面貌在新能源汽车领域获得突破。可见,格力电器在新能源汽车业务上不遗余力地投入之心未变。

不过盾安环境新能源汽车零部件业务占比几成,在其近两年年报中均未有细分披露。因此,暂不能判断标的在这一领域的业务“含金量”。

合作后,格力电器备受质疑的多元化之跨界新能源汽车业务是否会有新的成绩呢?

盾安环境基本面或巨变

从业绩上来看,盾安环境远不及其竞争对手三花智控(002050.SZ)。

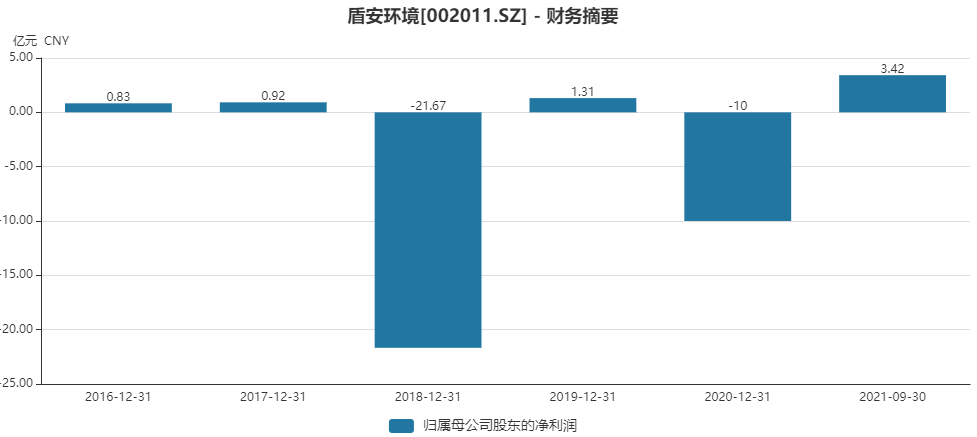

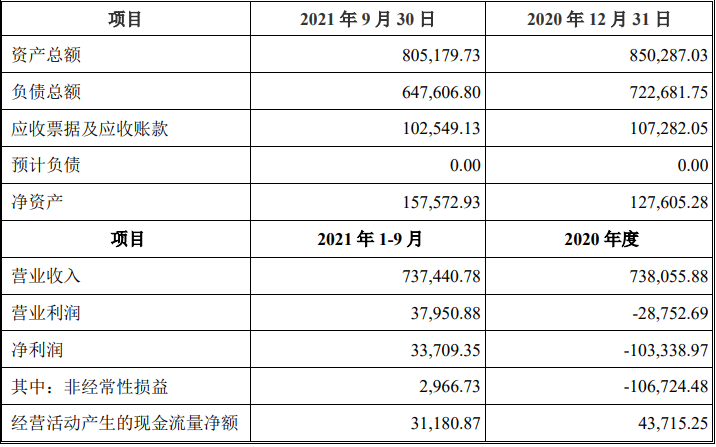

盾安环境近四年业绩波动明显,两盈两亏,动辄亏损10亿元、20亿元,盈利在亿元上下。不过2021年公司出现好转,前三季度实现营业收入73.74亿元,同比增长41.60%;实现归属于上市公司股东的净利润3.42亿元,同比增长281.37%。

相较之下,三花智控盈利能力远强于盾安环境。三花智控近三年营收规模均超过100亿元,归母净利润均超过12亿元。2021年前三季度,三花智控以117.20亿元的营业收入,取得了12.93亿元的净利润,净利率远高于盾安环境。

但从另一方面来看,三花智控超过110亿元的营收,最新市值高达900亿元;而盾安环境70亿元左右的营业收入规模,市值仅有79亿元,格力电器受让估值不到75亿元。

在年报中,盾安环境表示公司工作存在着的问题不足之处在于,“考核机制不能有效牵引目标实现,组织绩效、个人绩效、季度评价及周转率等专项考核合理性提升空间较大。”

这些管理方面的问题,一旦格力电器介入,盾安环境势必出现较大的变化。

格力电器已谋取整改权,第一步便是对盾安环境董事会。格力电器表示,股份转让完成后,公司有权改组董事会,并提名半数以上的董事。不过目前尚未有相关候选人。

同时,格力电器还称,公司将在团队管理、技术研发、销售网络、采购渠道等方面进行深度整合。

更需要注意的是,改善盾安环境的盈利能力对格力电器的难度不算大。格力电器是空调产业的最大企业,其本就是盾安环境的最大客户。

在过往,格力电器盾安环境存在着大量交易。

格电电器与盾安环境之间的经营性往来主要为格力电器向盾安环境采购制冷配件。根据盾安环境2019年及2020年年度报告,格力向盾安环境的采购金额分别为15.10亿元和12.06亿元。两组金额分别占后者当年营业收入的16.59%和16.34%,对比年报可知,格力电器为盾安环境的第一大客户。

格力电器与盾安环境之间还存在一定的同业竞争情况。

格力电器与盾安环境生产的商用空调(冷水机组)以及应用于核电、数据通讯领域的暖通设备产品存在同业竞争的情况。

对此,格力电器出具承诺称,“在本次收购完成后五年内,通过采取并购重组、资产处置、股权转让、业务经营委托、股权委托或将新业务机会赋予盾安环境及其控制的企业等多种方式解决上述现存的同业竞争问题。”

这也意味着,盾安环境未来或承载格力电器这一业务的转移,并有承担新业务的机会。

此外,盾安环境资产负债率超过80%,存在一定规模的债务压力,格力电器表示,未来标的公司拟将经营性现金净流量及资产处置回笼资金用于清偿金融债务。

对盾安环境来说,原大股东实控人盾安控股集团有限公司(下称盾安控股)正遇流动性问题,此次交易可化解难题。

且截至本公告日,本次股份转让涉及的所有股份均在质押之中。若要完成交易,还需要一个解质押过程。

此次股份转让已经格力电器董事会审议通过,并经盾安控股金融机构债委会执委会认可。本次非公开发行已经盾安环境董事会、监事会审议通过,认购方格力电器董事会审议通过。

同时,本次股份转让及非公开发行尚需通过国家市场监督管理总局关于经营者集中的反垄断审查。

股价方面,盾安环境已出现了大幅度上涨,年内涨幅达117.22%。尤其是在停牌前的两个交易日,盾安环境连续两个异动涨停,随后公司停牌。

在股吧中,不少投资者质疑盾安环境提前大涨,股权转让消息是否提前泄露。

盾安环境最新收盘价8.58元/股,已至近四年高位,一定程度上也推高了格力电器的股份受让价格。此次交易计划每股转让价格8.10元,折价5.59%,较新股成本定增价格5.81元/股高出近40%。连续涨停之前,其股价还在7元/股附近。

格力电器的资本局

“保障核心零部件自主可控”,这是格力电器在投资公告中多次提及的观点。

大白马格力电器账上货币资金上千亿元,近年部分激活使用。格力电器2017年来在资本市场上的数次出手,布局路径清晰,投资围绕的均是产业链上游企业。

2017年是格力电器首次试水A股市场。以海立股份(600619.SH)为起点,格力电器数次举牌,对海立股份的持股比例迅速突破10%。海立股份为空调压缩机企业,是格力电器空调业务的上游企业,二者存在大量关联交易。

2019年三季度,格力电器2亿元入股新疆众和(600888.SH)。这是一家铝电子新材料企业,同样是格力上游企业。截至2021年三季度格力电器对新疆众和的持股比例为1.98%。

2019年第四季度,格力电器战略入股闻泰科技(600745.SH)。这是一家半导体芯片公司,为格力电器手机等业务的上游企业。截至2021年三季度格力电器对闻泰科技的持股数量2585.90万股,持股比例为2.88%。

2020年上半年,格力电器参与三安光电定增,后者同样是一家上游半导体公司。截至2021年三季度格力电器对三安光电的持股数量1.15亿股,持股比例为2.56%。

值得欣慰的是,格力电器在这些投资上收益颇丰。

截至2021年年中,格力电器在三安光电上的投资收益超16亿元,对闻泰科技投资收益约26亿元,新疆众和盈利约0.55亿元,海立股份浮亏约1.6亿元。

未来格力电器资本市场的并购动作或许还会增加。

格力电器董事长董明珠此前提过,到2023年销售目标6000亿元。公司近两年的营业收入均不超过2000亿元,若仅靠自己内生式努力,在短短的两年时间实难企及。

格力控股盾安环境后,后者并表,将贡献一定的营业收入,但这还远远不够。通过外延式扩张或许是格力电器能最快接近目标的办法之一。

细数格力电器的布局,依然更多地发生在空调产业链领域,这是加强其优势业务的做法,不过对格力电器来说,似乎更需要补上“多元化”的短板业务。包括新能源汽车、手机、芯片等。

年内格力电器二级市场走势持续回落,至11月16日收盘,股价收于36.32元,年内跌幅超38%。期间伴随着格力电器巨额回购。然而三轮回购完成,股价未有丝毫起色。

格力电器有转机了吗?