行业第一,营收倒数,中通的“半直营”困境

文伯虎财经

快递服务升级,加盟商成了阻碍。

除开互联网,快递是另外一个备受关注的行业,原因是这个行业涉及几百万快递小哥的共同富裕问题。

在收到 7 部门联合发布的意见后,通达系和极兔 6 家公司集体宣布从 9 月 1 日起,快递员的派费提高 1 毛钱。

这 1 毛钱与腾讯、阿里的千亿计划相比,如同九牛一毛,不小心透露了行业间的“贫富差距”。

9 月,在所有的快递公司都发完自己的半年报后,才发现,不仅员工和行业之间,就连业内都出现了“贫富分化”——当同行都在亏损的时候,中通成为最先“富裕”的那一个。

作为“桐庐帮”里最晚进入快递行业的企业之一,如今,中通的市占率已经连续 5 年领跑行业。中国的快递一哥要出来了?

01 营收倒数,市值超通达系总和

中通成立于 2002 年,仅比现在通达系里的百世早,当时,行业的老大哥申通已经成立 9 年。

这也是中通的传奇所在。截至 9 月 9 日,中通的美股市值已经有 260 亿美元,港股上 2066 亿港元。据天眼查显示,红杉资本、阿里巴巴、渣打银行、高瓴资本等都是背后的股东。

(融资历程图源:天眼查)

相比之下,申通 115 亿港元,圆通 357 亿人民币,百世物流 22 亿美元(百世集团 5.93 亿美元),韵达 510 亿人民币,加起来没有中通在美股的市值多。可见,二级市场对于中通的好感度。现在,这种好感度正在进一步提升。

据国家邮政局数据显示,今年上半年的快递量为 493.9 亿件,同比增长 45.8%。快递公司也吃到了高速增长的红利,业务量的同比增速普遍在 40% 以上。

不过,尽管业务量在增长,但是在盈利能力上,快递公司仍存不足。以扣非归母净利润看(相比归母净利润,更能反映企业的赚钱能力),只有韵达、圆通获得了近 10 亿元的正收益,其它的公司都是负数。

但是中通,一个公司就拿到了 20.54 亿元,甩开同行一大截。

(图源:双壹咨询)

赖梅松说,主要是中通选择了盈利件,放弃了低价亏损件。

但是,这并不足以解释中通这 20 亿元如何而来。毕竟,市场份额第一的中通,102 亿件换来了 20 亿元的净利,而老二韵达 82 亿件却只有 3.91 亿元,曾经的老大申通,送了 48 亿件,亏了 1.68 亿。

自从快递行业进入到电商引领的阶段后,价格战的硝烟就愈发浓烈。中通为了抢占市场,更是把价格的底线拉满,这点从业务量和营业额的数据对比上就可以一窥。

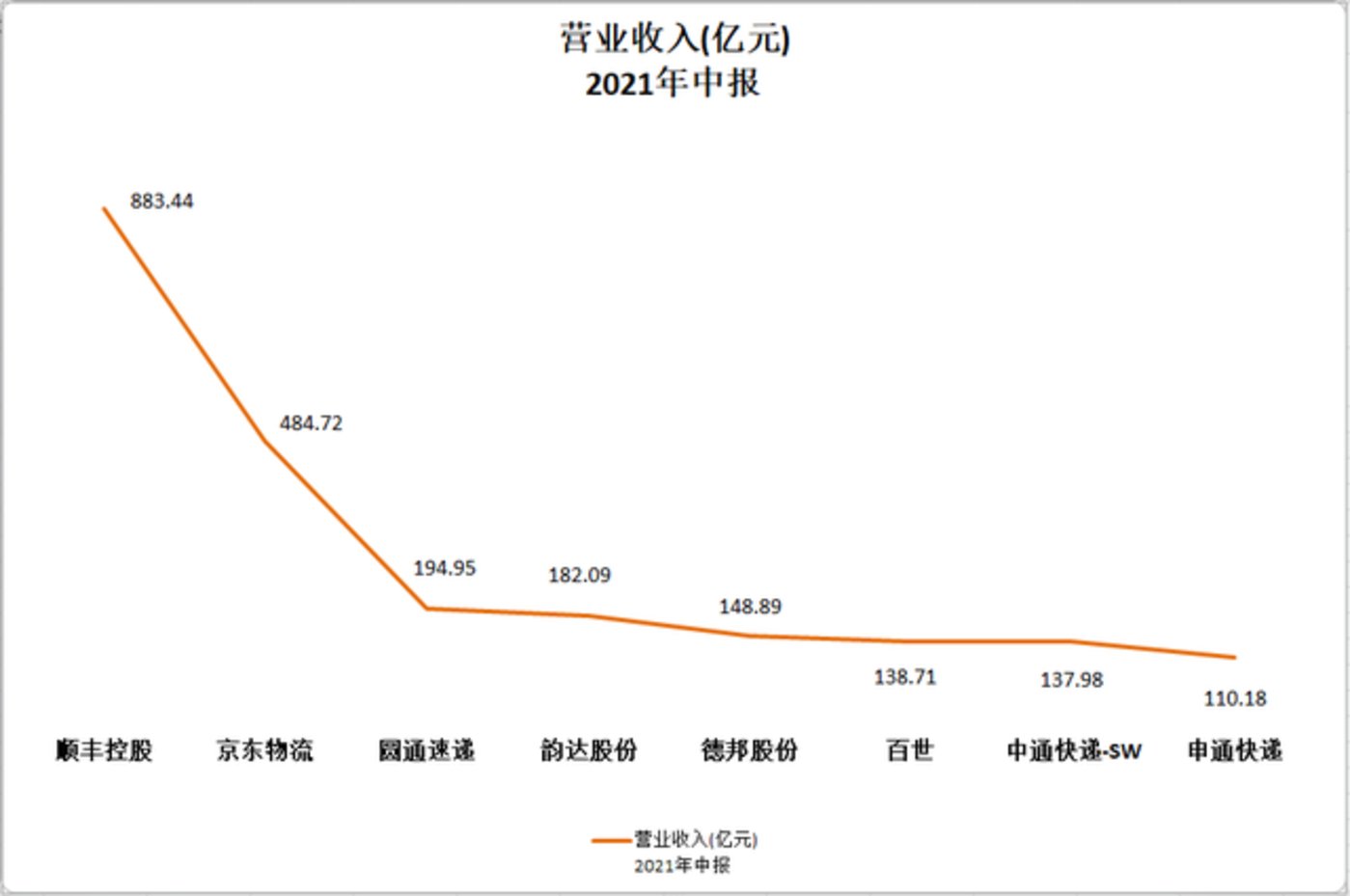

以市场份额在通达系里倒数第一的百世为例,上半年,其业务量 40 亿件,营收 138.71 亿元;而拿下市场份额第一的中通,102 亿件的单量,营收(137.98 亿元)居然比百世少。中通唯一超过的还是曾经的老大哥申通。

(8 家快递公司 2021 上半年营收图源:中国经济周刊)

如果要分析营收,这更多跟业务有关,比如上半年营收增长最快的圆通,贡献主要来自国际业务和航空货运。但中通送的,主要是一些电商件,单价低,且不计算派费。

但是,从二级市场上看,投资者显然不认营收的逻辑。那中通被看好的点在哪呢?

02 把命运掌握在自己手上

快递的入门门槛很低,这点无需质疑。

当年,眼看着老乡一个个在上海建立了申通、圆通,成就自己的事业,做木材生意的赖梅松也掏出了 50 万加入进来。

因为要做这门生意,学习的难度低,就是加盟。当时,申通通过加盟的方式在快递行业建立起老大哥的地位,就算是现在搞自营的顺丰,当年也是通过加盟商建立在珠三角的地位。

后来者,圆通,韵达,中通,复制就行,反正那个时候,市场一片蓝海。但中通能后来居上,多少有点不一样的地方,这点要归功赖梅松。

17 岁的时候,赖梅松交不起 200 块钱的学费,去工厂打工,后来拿 6800 块买了一台织布机,做起了代工,但后来行情不好,亏了钱。这是赖梅松第一次意识到“命运要掌握在自己手上。”

中通成立 3 年后,直营化提上日程。2005 年,中通在通达系中率先运营省际班车,在分拣、干线运输领域加大投入,搞直营模式。

但对于中通是改革,对加盟商来说,就是灭了人家的活路。当年,因为看到加盟的缺陷,王卫也准备把顺丰直营化,但收到的就是恐吓和威胁。

赖梅松,并没有像王卫那么绝。中通的直营化改革,更多是对中间环节的直营,并不涉及终端派送。而且在转运中心,也没有彻底吞掉加盟商的奶酪,而是通过股份制的方式让加盟商加入进来,利益矛盾也调和了不少。

但这次改革仅仅是初步探索而已,没有帮助中通多少,甚至是一种负担,比如当时行业都在用航空和铁路运输,中通做的省际班车,需要的路费和油费,中转费根本不够用,还要公司倒贴。

但是这次改革,却为中通在电商时代的逆袭埋下伏笔。

加盟的服务问题,一直是申通的痛处所在,这也使得申通慢慢被拖累。

2014 年,电商的增长速度达到一个峰值,交易额达 16.39 万亿元,同比增长 57.6%。但在电商高速发展的时候,也是申通投诉率居高不下的时候。

而这一年,中通又进一步进行直营改革。两年间,收购了 24 个加盟商网点,回收大部分转运中心及运输干线。

到了 2016 年,申通的市场份额从 2011 年的 20.4% 下滑到了 10.4%。另一边,中通以 14.4% 的份额拿下第一。

尽管中通的直营只是半直营,但总部有了中间环节的效率和成本把控,以至于在营收这么低的情况下,仍有 20 亿的净利润。这也是中通在二级市场的表现高于通达系的原因之一。

03 时不时爆点的加盟网点

自 2016 年开始,中通拿下市场份额第一后,这个位置似乎就被牢牢占据。

支撑着它的,就是多年来,中通一直试图建立的护城河,即自营重资产,包括车队,场地。

根据财报,截至 6 月 30 日,中通约有 1.01 万辆自有车辆,其中约 8150 辆为车长 15 至 17 米的高运力车型。96 个分拣中心,其中 85 个由公司运营,11 个由公司网络合作伙伴运营。

中通的转运中心,在 2017 年自营率就超过 9 成。

最近,中通又花了 2 亿注册了一个房地产公司,根据市场推测,可能是要建立自己的物流产业园。

通达系同行眼看老大不断建筑护城河,自己也着急起来。首先是申通,2016 年,在第一被中通拿下后,自己也不断增大自营率。今年 3 月,申通拥有转运中心 68 个,自营率为 94%,截至上半年,自营的干线运输车队有 3532 辆。此外,韵达和圆通等也在添置自有车辆。

现在可以判断的是,快递行业“去加盟商”,扩大自营已经是一个趋势。这背后在于消费升级的推动——服务肯定也要升级,而加盟商就是服务升级的一个阻碍。

当年申通凭借先发优势,通过发展加盟商的轻资产模式,很快覆盖市场;但到了快递行业发展的第二阶段,中通通过自营资产的投入,改善了中间环节的运输效率,夺得了市场份额。

但是不管是中通还是其它通达系,尽管认识到自营的好处,但是要把自营的模式覆盖全国各个区县,仍然面临资金和加盟商利益的巨大阻力。

这也就导致了今年五一发生的中通运输活体宠物的事件,以及去年在鹿邑县,一级网点的负责人拿假人做安检的问题。

(图源:网络)

此外,对于通达系来说,服务升级的最艰难一环,还是最后一公里,这才是服务升级的关键所在。在价格战的环境下,最后一公里仍然看不到有何解药,通过给快递员提高的 1 毛钱派费,更是杯水车薪。

中通后来居上的历史,就是中通不断建立护城河的历史。赖梅松在一个门槛很低的快递行业,建成了一个集车队、场地的重资产公司,虽然在早期面临资金压力,但是在服务升级的需求下,却与原来的通达系构筑了一道防线,得以让自己的优势长存。

但是,中通的自营终究无法和顺丰、京东相比,这种“半成品”总会时不时给中通抹黑,在最紧迫的最后一公里问题上,也不见良药。现在,中通夹在顺丰和通达系之间,一方面担心通达系赶上自己,另一方面,又觉得向顺丰靠拢终究不现实。

赖梅松下一步要怎么把命运掌握在自己手里?

来自: 钛媒体