锂资源不够用,“钠”就取而代之?

锂资源不够用,“钠”就取而代之?

文/大绵羊

来源:放大灯(ID:guokr233)

早在 1870 年,法国预言家作家凡尔纳就在《海底两万里》中,首次提出了钠电池的构想:“鹦鹉螺号”通过取得海水中的电解质钠,制成钠电池作为能源。

150 年过去,书中预言的电击枪、潜水服、海底隧道一一实现,但钠电池潜水艇始终进展不大。直到今年 7 月,宁德时代发布了一款钠离子电池,让尼摩船长的“新能源潜水艇”有了眉目,也让更多人看到了这项“命途多舛”的技术。

一块迟到四十年的电池

钠和锂,在元素周期表上位于同一主族,化学性质相似。钠离子电池与锂离子电池均起源于上世纪七八十年代,但命运却截然不同。

锂离子电池因为优异的电化学性能,成了手机、相机、汽车等大小电器必不可少的器件,而钠离子电池却因电池容量低、循环寿命短等短板,无人问津。直到 2010 年以后,才陆续有研究人员把钠电池这项老技术捡起来。

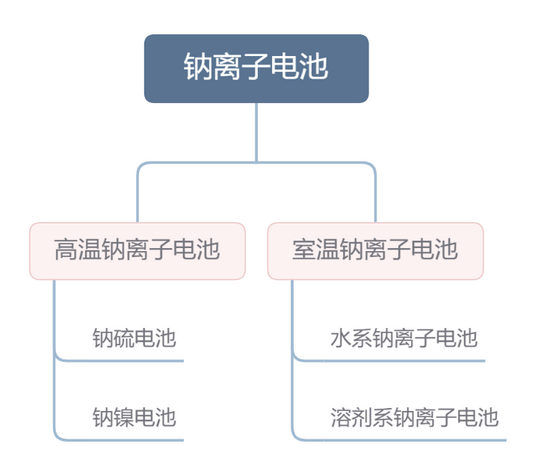

与锂电池一样,钠离子电池也有多条技术路线。

钠离子电池的技术路线

高温钠离子电池对工作温度要求高、安全性差,研究人员关注更多的是室温钠离子电池,并针对性开发出适合其性质的阴阳极材料,如在阳极上,有合金类、金属氧化物类和碳材料等选择,而阴极材料则包括聚阴离子类、普鲁士蓝衍生物、层状氧化物类等。

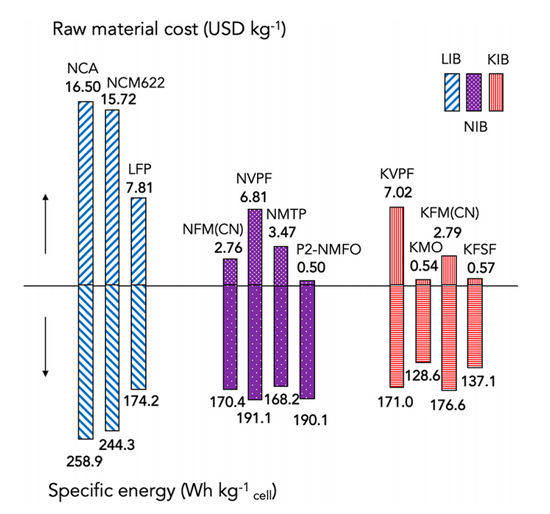

其中,层状氧化物和普鲁士蓝衍生物做阴极的钠电池,不仅成本便宜,而且能量密度接近磷酸铁锂电池,甚至还有所超越[1]。阳极材料用硬碳,能提高钠电池的可逆比容量和循环寿命。

在宁德时代发布会上,提到了这三种电极材料,根据发布会新闻稿,宁德时代确认其钠电池采用“普鲁士白”作为正极材料,它是普鲁士蓝的还原产物。

不同技术路线的锂电池(左)、钠电池(中)和钾电池(右)的材料成本和能量密度对比

解决了关键的容量和寿命问题,钠离子电池的应用自然多了起来。宁德时代炒热了钠电池,然而它并不是第一家生产钠电池的中国公司,在它之前,超威、星空、中科海钠等多家公司,都已涉足钠电池的研发与生产。

此外,中国长城、鹏辉能源、圣阳股份等公司已经研发出了钠离子电池样品。欣旺达、百川股份等也在为钠离子电池进行技术和专利储备。

从被科研人员抛弃,到大公司争相研发,钠离子电池为什么突然吃香?

新能源的未来在“钠”里

新能源蓬勃发展、碳中和成为世界议题。各国纷纷推出政策,将“停产燃油车”提上日程,电动车取而代之。但这又带来另一个问题:锂资源不够用了。

全球探明的可供开采的锂资源储量仅能满足 14.8 亿辆电动汽车,而根据前瞻产业研究院的数据,2020 年全球汽车保有量便超过 14.9 亿辆[2]。

更不必说,中国锂资源紧张,高度依赖进口。

2019 年国内利用自身的锂资源加工的基础锂盐仅为 6.5 万吨,其余锂精矿依赖进口,共进口 172 万吨锂辉石精矿,且进口矿石主要都来自澳大利亚[3]。鉴于近年紧张的中澳关系,寻找锂电池的替代产品意义非凡。

业界对钠离子电池寄予厚望。

一方面,钠元素的含量足够丰富。锂在地壳中的含量只有 0.0065%,而钠的含量则为 2.75%,是前者的 400 多倍。

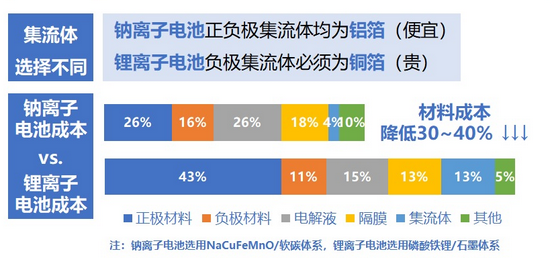

另一方面,钠离子电池成本低、安全性高。据中科海钠的测算,钠离子电池的材料成本,比锂离子电池低 30%~40%[4]。并且由于钠电池化学性性能稳定,不容易形成锂枝晶那样坚硬的枝晶,在安全性上较同类别的锂离子电池体系具有优势[5]。

来源:中科海钠官网

但钠电池该用在哪里呢?

谁在呼唤钠离子电池?

学界一般认为,钠离子电池在储能系统上大有用途。

在 2030 年碳达峰、2060 年碳中和的要求下,中央明确提出,要建立以新能源为主体的新型电力系统,并点名风力发电和光伏发电。但风光电发电不稳定,想把这些清洁能源接入电网,就得建设储能站,为电力创造“缓冲区”[6]。

储能站的储能方式,有机械储能、电磁储能、电化学(电池)储能、热储能等类别,目前抽水蓄能占绝对主体地位。根据北极星电力网报道,截至 2020 年,我国抽水蓄能电站投运总装机规模 3179 万千瓦,在建总装机规模 5243 万千瓦;而在今年 3 月,随着碳中和目标提出,储能需求推动了新一批储能设施建设,截至 2021 年 7 月,已有 39 个、总装机 4770 万千瓦抽水蓄能电站获得了签约、核准、开工等重要进展。

但抽水蓄能也有劣势,导致其近年来发展速度减缓。申港证券认为,抽水蓄能存在地理局限性、建设周期长成本高,适合作为大型发电设备配套;而从使用效率、布局灵活性、循环寿命、投资成本等方面综合考虑,电池储能是当下最适合规模化发展的储能形式[7]。

电池储能以锂电池、铅酸电池和全钒液流电池手段为主。其中,锂电池拥有更高的能量密度,能量转换效率超过 90%,产业链配套也更加成熟[8]。截至 2019 年底,在电化学储能装机中,锂离子电池装机占比超过 75% 以上,占主导地位[9]。

2019 年起,钠离子电池在储能行业崭露头角,国内先后建成了三座钠离子电池储能系统。

光大证券测算,到 2025 年国内钠离子电池在储能上的潜在需求量达 48GWh,以磷酸铁锂电池价格计量,对应近 210 亿元的市场空间[10]。

除了储能行业,电动车行业也在呼唤安全系数更高的钠离子电池。钠离子电池能给电动车性能带来多大提升还有待观察,但若能解决低温“趴窝”和碰撞自燃问题,已是好事一桩。

“钠”还是个“孩子“

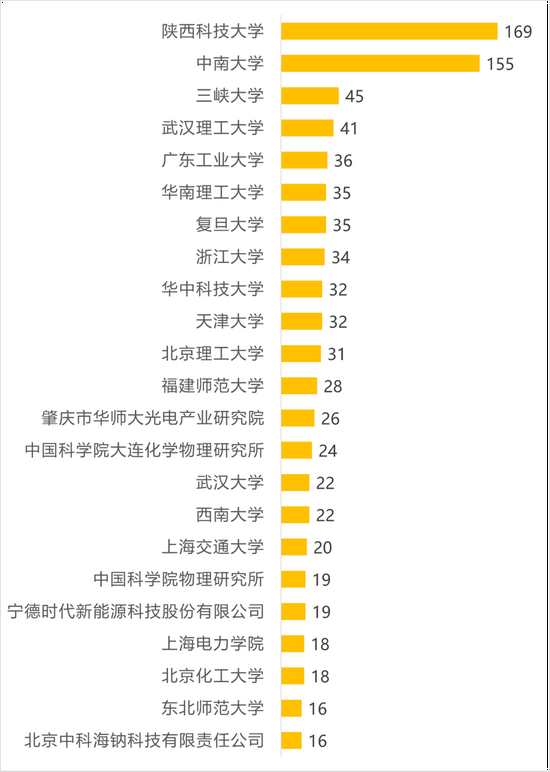

在商业化上,钠离子电池还只是个“孩子”。Patsnap 智慧芽全球专利数据库显示,钠电池相关专利申请人集中于高校和研究所。申请专利最多的陕西科技大学有 169 项,而宁德时代和中科海钠两家公司加起来,也只有 35 项。

标题及摘要包含“钠离子电池”关键词的专利分布

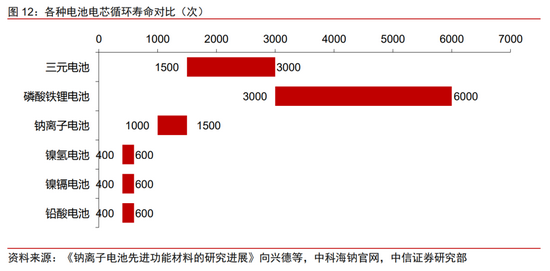

比如,钠离子电池的寿命仍不尽人意。

据中信证券的统计,主流的钠离子电池循环寿命仅 1000~1500 次,只有宁德时代和中科海钠两家的产品寿命可达 3000 次。这勉强能追平三元电池,但也远不及磷酸铁锂电池。

钠离子电池制造成本也暂时偏高。

一方面,钠电池产业链不成熟,拉高了制造成本。

今年 2 月,在中国铁塔和中国电信的招标上,磷酸铁锂电池组价格已低于 0.5 元/Wh,但目前钠离子电池的实际生产成本在 1 元/Wh 以上。

只有当钠离子电池产能达到 GWh 级别时,才能依靠摊薄设备折旧费用,体现出钠离子电池材料成本低的优势[10],但截至 2020 年,国内电池储能项目的装机规模累计只有 3.3GW[11]。

另一方面,钠电池的材料生产方法也有待优化。

高校和企业一直在寻找更廉价的方法,制备钠电池的电极材料。但这些专利和研究多处于理论阶段,距离大规模投产仍有距离。

钠电池的优势已无需多言,可命运的天平何时倾斜,犹未可知。

来自: 放大灯(ID:guokr233)