奈雪的茶上市破发又何妨?

奈雪的茶上市破发又何妨?

头图来源丨奈雪的茶官网

文/梦萧

来源:BT 财经(ID:btcjv1)

投资人、奈雪的茶都在赌,上市后创始人彭心、赵林夫妇的身家已达 200 亿港元,股价是否破发已经不重要。

6 月 30 日,奈雪的茶正式在港交所挂牌上市,成为“新式茶饮第一股”,将喜茶和蜜雪冰城等一干竞争对手甩在身后。让人意外的是奈雪的茶开盘报 18.86 港元,较招股价 19.8 元低 4.75%,随后跌幅一度扩大至 11.11%,收盘报 16.9 港元,最新总市值缩水至 289.86 亿港元。

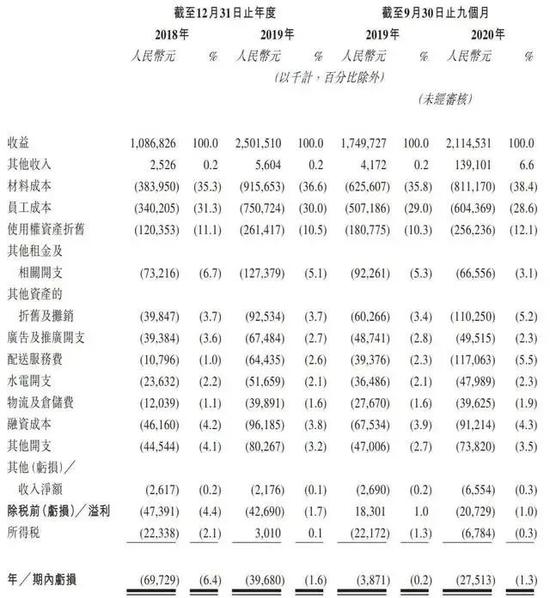

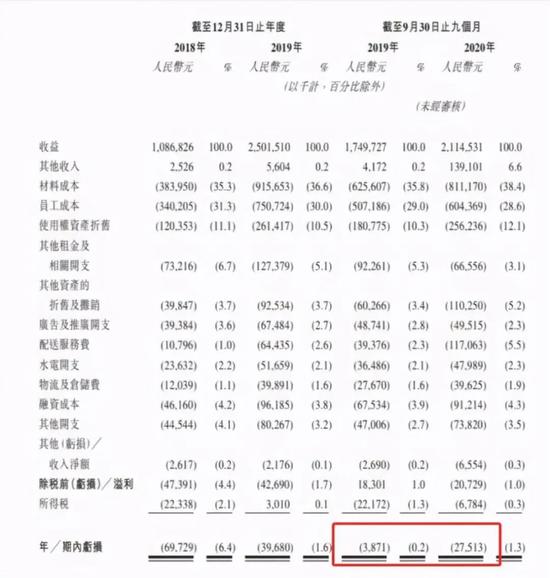

相关资料显示,奈雪的茶 2020 年净利润只有 0.2%,经调整净利润为 1664 万元,在 2019 年亏损 1174 万元的基础上,实现扭亏为盈。而按照国际会计准则第 17 号,奈雪的茶 2020 年经调整净利润 6217 万元。

据分析,上市后首日的破发表现,是众多投资者对其不信任的表现,毕竟市场才是检验真理的唯一标准。

匆匆上市只为钱

其实,之前奈雪的茶一直在酝酿上市,在 2020 年大年三十递交材料,已经表露这种迫不及待的心情。上市不仅能够掩盖近三年亏损 1.4 亿元的事实,更能为创始人和高管以及投资人带来丰厚的收益。

市场占有率高达 25.5% 的喜茶都没上市,排名第二,市场占有率只有 17.7% 的奈雪的茶率先上市成功。

根据奈雪的茶招股书显示,奈雪的茶以平均每 2.4 天新增一家门店的速度在疯狂扩张。目前,奈雪的茶先后完成了 5 轮融资。投资方包括天图、深创投、太盟投资集团(PAG)、弘晖资本等知名投资机构,这将为奈雪的茶带来足够雄厚的资金。对于上市募集资金的用途,奈雪的茶计划将募资所得款项的约 70% 用于支持扩张公司的茶饮店网络并提高市场渗透率,也就是说有了足够的资金,奈雪的茶将会继续走疯狂扩张的路子。

招股书显示,奈雪的茶股权结构中,彭心赵林夫妇为第一大股东,直接持股 67.04%,成为实际控制人。天图投资为第二大股东,持股 13.04%,深创投持股约 3.32%。

融资五轮后,奈雪的茶依然缺钱,从他们的现金流来看,截至 2018、2019、2020 年 9 月 30 日和 2021 年 1 月 31 日,前三年以及今年的第一个月奈雪的茶流动资金净赤字分别约为 5.65 亿元、9.31 亿元、10.85 亿元和 10.52 亿元,如此庞大的赤字只能不停地融资来缓解压力,现在五轮后,融资已经超过 13 亿元,而上市是最好的融资方式,也是能解决赤字的唯一方式。

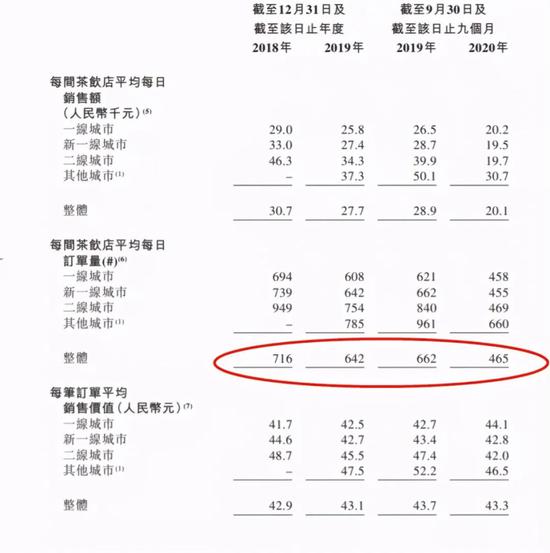

一个利好是奈雪的茶近 3 年的亏损在收窄,甚至达到调整后盈利。亏损在收窄是在单店日均销售额、订单量下降的基础上完成的。数据显示,2018 年、2019 年、2020 年其前三季度,单店日均销售额分别为 3.07 万元、2.77 万元和 2.01 万元。

结合奈雪的茶平均单价。招股书给出的年销售总额,除以门店总数,得出的单店销售额,这没有问题,但就是这样“没问题”出现了问题。

截至 2020 年年底,奈雪的茶平均每单销售 43 元,远高于同行 35 元的水准,在国内高端现制茶饮连锁店中排名第一。

这样的价格,让它在国内众多茶饮品牌鹤立鸡群。以单店日营收来计算,他们每一家店每天要卖出 600 至 800 杯。2018 年单店平均营收 3.1 万元,最少是要卖出 721 杯,2020 年最低值 2.01 万元也要 470 多杯,且这个 43 元的价格已经算是高位,奶茶行业平均客单价远达不到,奈雪的茶线上的单价也只是 30 元左右,业内人士认为,中间将近三分之一的价格空间可能是虚的,或是做给投资人看的。

如果以实际正常客单价每单 30 元计算,每天应销售不低于 600 杯,奈雪的茶在招股书上公示的是最新数据为每店平均只有 465 杯,离最低标配 600 杯刚好差了三分之一。除了刚开业的门店有促销活动,会有排队的现象,没有优惠补贴的门店,排队购买,可能是做给投资人看的假象。因为果真那样单店日营收不是等差数列的递减,而应该是递增才对。

结合实体店日益衰退的大背景,排队购买奶茶是一个近乎伪命题的现象。即便北京几个高档办公楼周边,都难以出现这样的盛况。据调查在写字楼上班的人每天上班时间为 8 小时,早上 11 点,去买奶茶喝的人寥寥无几。大多是从午饭时候开始,也就是 12 点到晚上 19 点,这段时间是他们的主要甚至唯一的销售时间。除去下午还要工作的时间,中午 1 小时,晚上下班 2 小时,每天实体店的黄金销售时间理想状态只有 3 小时。

《2020 新式茶饮白皮书》显示,54% 的消费者选择通过线上渠道购买新式茶饮,与 2019 年相比,新式茶饮线上订单占比提升近 20%。以 54% 计算,奈雪的茶线上销售月占据每日销售的一半,以 900 杯最低标准来算,一半线下是 450 杯,3 小时的黄金销售时间,每小时要卖 150 杯,一小时 60 分钟,每分钟要卖 2.5 杯。即便他们新店刚开业,有优惠活动,从常识角度来说,这数据缺乏真实性,从他们招股书公布的销售数据来看,是有矛盾的,也是有问题的。

0. 2% 的利润

和喜茶不同,奈雪的茶在租金上烧钱更狠。奈雪的茶与喜茶的店型完全不一样,后者所开的大多是“takeaway”的小店,而奈雪的茶则基本都是大店,且都是繁华的商业中心和购物中心,都是位置更好的临街大店,平均面积在 200 平米以上,每个店面的员工 25 人左右。

单店每日平均营业额不过是 2.01 万元,以一线城市平均工资来看,25 个员工加起来每日薪水支出最低也要 2500 元(按 3000 元的月薪来算能否招到人都要打上问号),加上开一家新门店动辄近 200 万的投入,反而给人的感觉是,看着挺火爆,不过是赔钱赚吆喝。从 0.2% 的利润点就能看出他们的盈利能力并不强。

对比喜茶标准店,喜茶经营利润率高出奈雪约 10%,且喜茶坪效、人效明显高于奈雪的茶。也就是说每平米产出和每个员工的产出,奈雪的茶是全面落后喜茶的。

这超低的净利润,应该是奈雪的茶首日破发的一大重要原因。

同质化,拿什么去 PK 对手?

据《2020 新式茶饮白皮书》的数据显示,2020 年,新式茶饮消费者规模正式突破 3.4 亿人,市场规模将超 1000 亿元,到 2021 年将会突破 1100 亿元。

尽管行业想象空间大,但新式茶饮行业的竞争早就趋于白热化。据天眼查企业数据显示,2019 年全国新增注册奶茶企业 23000 多家,3000 多家奶茶企业倒闭,20000 多家经营异常,但据行业统计数据显示,奶茶店的存活率仅为 20% 左右,大部分均处于亏损状态。

喊着差异化竞争的喜茶和奈雪的茶以及其他头部企业,在竞争中越来越同质化,据奈雪的茶招股说明书,计划在 2021 年及 2022 年主要在一线城市及新一线城市分别开设约 300 间及 350 间“奈雪的茶”茶饮店,其中约 70% 将规划为奈雪 PRO 茶饮店。采用央厨、供应商统一配送烘焙产品,即去掉此前差异化竞争主要手段——现制烘焙业务,这让奈雪与其他品牌的相似度越来越高,同质化严重。

目前,“奈雪的茶”店内共提供 24 款饮品,但几乎每一款饮品都可以在不同的茶饮店里找到,差异化竞争已成空谈。

在中国新式茶饮市场,除了奈雪、喜茶、乐乐茶、还有一点点、七分甜、小鹿茶、茶颜悦色、CoCo、蜜雪冰城、鹿角巷等众多竞争对手,进一步说明了新茶饮市场入门门槛并不高,缺少差异化将让他们竞争更加激烈。

缺乏新颖的商业模式,缺乏行业垄断的技术壁垒,在群雄逐鹿的茶品江湖,奈雪的茶被资本看衰,并不意外。

投资人骑虎难下

奈雪的茶门店扩张迅猛,是靠真金白银砸出来的,同时也砸出日益激增的负债,截至 2018 年、2019 年和 2020 年 9 月 30 日,奈雪的茶负债总额分别为 14.53 亿元、22.01 亿元和 27.78 亿元,可见报告期内公司的资产负债增幅较快,近三年负债由 15 亿元到 22 亿元到 28 亿元(四舍五入计算法),三年几乎翻了一倍,短期负债压力较大。

其中流动负债总额分别为 8.50 亿元、12.26 亿元和 17.90 亿元,流动负债净额分别为 5.65 亿元、9.31 亿元、10.86 亿元,债务是奈雪的茶不得不面对的问题,除了不停融资,上市是唯一突破口。

负债不断增加,单日销量日渐锐减,这些问题,投资人不会不清楚。但投资人骑虎难下,只能继续投下去,或者“忽悠”别人来投,否则自己前边投的钱很容易打了水漂。

因为投资人都是一群高知分子,都是精英。奈雪的茶这点“小把戏”投资人心知肚明,却又要装作不知道。资本是逐利的,投资人不可能是慈善家。在明知道他们单店不盈利,整个公司盈利能力非常有限,为何他们还要以亿计地投钱?他们在赌,赌奈雪的茶上市,他们不赌,前面投的钱就收不回来,只能“一条道走到黑”,不断地投钱,奈雪的茶也在赌,赌投资人会不断投钱,赌他们能上市。一旦赌成功了,创始人、高管、一众投资人都会获得巨大收益,所以投资人才会一掷千金。

投资人和奈雪的茶像是一个战壕的兄弟,生死与共,一荣俱荣一损俱损。投资人不断投钱,奈雪的茶拿着钱,不断地开店扩张,即便门店越多,亏损就越大,却有效地抢占了市场占有率,在抢占 17% 的市场占有率的同时,弄出一份看起来前景不错的营收数据。

不断增加的门店数量(目前已经 507 家门店),不断增长的市场占有率,看着不错的销售额,上市公司的大部分先决条件奈雪的茶都已经具备,“新茶第一股”梦想成真。上市成功后,他们都功成名就。

如偿所愿,净利润只有 0.2%,且毫无技术壁垒的奈雪的茶上市成功了,首日遭破发又何妨?高管、创始人、投资人都赚的盆满钵满,股价上市当日破发,只有那些被“割韭菜”的股民成了牺牲品。

以上市首日的市值来算,创始人彭心、赵林夫妇的身家已达 200 亿港元(167 亿人民币),这或许才是奈雪的茶上市的最大动机。

来自: BT财经(ID:btcjv1)