Soul赴美上市:现金流吃紧,900万孤独灵魂急需一个IPO

Soul赴美上市:现金流吃紧,900万孤独灵魂急需一个IPO

文/婷婷

来源:资本侦探(ID:deep_insights)

除了微信,还有哪个产品能让你一天访问 24 次?在 Soul 递交的赴美上市招股书中就公布了这样一组超出预期的数据:2021 年三月,用户每天平均访问 Soul 的次数为 24.2 次。

这一数据确实足够“唬人”。近几年时间里,主打匿名语音聊天的 Soul 成了社交赛道硕果仅存的新星之一,其高占比的Z世代用户、较强的用户活跃度与粘性,吸引了大量追逐年轻人而来的资本。根据招股书,腾讯、五源、晨兴、DST、GGV、元生及魔量资本等都是其股东,其中腾讯持股比例最高,达到 25.7%。

此外,时年 36 岁的创始人张璐仍掌握有 65% 的股权,在 Soul 成功 IPO 后,以 10 亿美金的估值计算,一位身家约 40 亿人民币的女企业家即将诞生。

而这一切都起源于张璐本人的倾诉欲。张璐在过往的采访中提到,她有一些想说的话是微信上不可以发的,只能发到 QQ 空间,设置仅自己可见,那一刻她觉得好像没有一个这样的产品。

张璐并非互联网出身,但绝对不缺生意头脑。其本科与研究生在中山大学学习英语文学学位,毕业后在咨询公司尼尔森担任数据分析师及客户专员,随后加入一家欧洲管理咨询公司 Innext,辞职创业之前,张璐已成为该公司中国区首席执行官。

产生创业想法后,张璐自己用 PPT 画出了 Soul 的原型,找了个兼职做 UI,找外包公司做 demo(小样)。一开始组建团队时,甚至担心会影响别人前途,所以不敢招一些有经验的人,找到的第一个设计师才 18 岁。最后,大概七个人的初始团队,做了接近 10 个月,Soul 的第一版才在 2016 年 11 月终于上架。

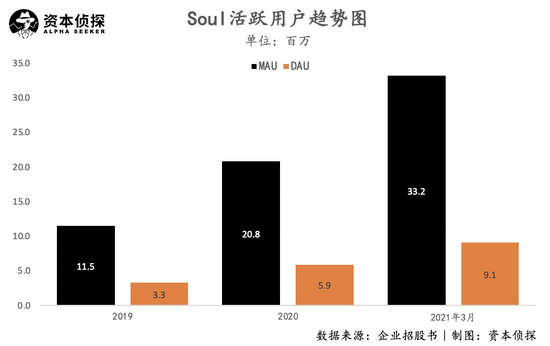

恰恰是这样一个诞生于“草台班子”手中的产品,在社交大逃杀中活了下来。根据招股书,Soul 在今年 3 月成为了一个拥有 3320 万 MAU、用户平均日消费时长约 40 分钟、单月产生 100 亿条一对一消息的平台。不过,现在的 Soul 依然不挣钱,2020 年,Soul 归属于普通股东的净亏损超过六亿人民币,今年仅 Q1,这一亏损数字已达到四亿。

颇为有趣的一点是,张璐曾回忆说 2016 年底 Soul 完成天使轮融资时,“甚至那时候都不知道什么是风口”。但在踏上 IPO 之路的今天,为了摆脱“陌生人社交”、“荷尔蒙生意”等标签,Soul 为自己穿上了“社交元宇宙”的衣服,这正是目前最火热的风口之一。

概念加身,风口之下,支撑起至少 10 亿美金估值的“灵魂”到底是什么?

得到Z世代的心?

Soul 在不断强调自己的“Z世代”属性。

根据 Soul 招股书,在 2021 年 3 月,其 DAU 为 910 万,其中 73.9% 为 90 后用户。此外,Soul 称从 2021 年 3 月平台 MAU、平均每日最高启动次数、最高日均使用时长以及Z世代用户占比来看,Soul 是国内领先的算法驱动在线社交乐园。

这一定位的前置定语及衡量纬度如此复杂,一定情况上也说明着纯以社交平台的角度来看,Soul 的体量并不突出。国内陌生人社交的老大哥陌陌最新财报显示,2020 年 12 月陌陌主 App 的 MAU 为 1.14 亿,用户规模上远远领先于 Soul。与新秀对比,哪怕是与 Soul 陷入恶性竞争纠纷、市场存在感较小的 Uki,也宣称日活达到百万级。

不过,作为成长期公司,Soul 的用户池增长迅速。2020 年其 DAU、MAU 分别为 590 万、2080 万,同比增速为 78.8%、80.9%;2021 年 3 月,其 DAU、MAU 分别为 910 万、3320 万,同比增速为 94.4%、109.0%。3 月增速相比去年呈上升趋势。

在当下的资本逻辑里,平台价值更体现在用户的构成上,不单是用户的规模。一个例子是B站的用户量级虽然不及爱奇艺,但二级市场给予了B站更高的期待,原因之一就是资本认为B站的年轻用户群体具备更大价值。

Soul 显然也是想抓住这一财富密码。除了用数据强调用户群体的年轻化之外, Soul 招股书中还花了许多篇幅来论证其为何能引起年轻群体的兴趣。

一个关键点是“虚拟身份”。Soul 与绝大多数陌生人社交平台相区别的一点,是其为用户建立起了一个脱离现实世界的虚拟身份,用户们不使用真实头像,而是必须使用“捏脸”功能捏出一个自己理想化的虚拟形象,即便是在后续上线的视频匹配、Soul 拍相机等功能中,Soul 也通过“脸基尼”的方式让用户的真实形象能够得到隐藏。

在张璐设计 Soul 之初显然不曾预想到“元宇宙”的概念,但 Soul 确实恰到好处地踩中了这一风口。戴上虚拟“面具”之后,用户可以在 Soul 平台上更加无压力地进行表达与社交,尤其是在“万物皆可卷”的当下,Soul 一定程度上确实成为了年轻人们逃避现实压力的“虚拟乐园”。

陌生人社交与虚拟身份的加持下,Soul 平台呈现出较高的用户活跃性,并在社交的基础上体现出一定的社区属性。其招股书中给出了诸多运营数据作为例证,比如:

2021 年 3 月用户每日平均使用时长为 40 分钟;

35% 的 MAU 会参与发帖,这部分用户每人每月平均发帖数为 5.9,平台每月累计产生 6780 万帖子;

89. 1% 的 MAU 会与其他用户互动;

57. 1% 的 DAU 会发送私聊消息,平均每天发送 62 条私信消息,每月产生 100 万条私信消息;

以及文章开头所提到的,日均访问次数 24.2 次。

用户粘性上,2021 年 3 月,Soul 每月活跃天数超 15 天的比例达为 56.4%。2020 年 12 月活跃超 15 天的用户中,有 78.4% 的用户在三个月后仍维持同样的活跃度。

即便确实做到了现实身份的隐藏,Soul 要冠上“社交元宇宙”的名号还是稍有些夸张了。“元宇宙”本身就是一个托生于科幻的概念,随着 VR\AR 等技术的发展而逐渐走入资本视野,还有待进一步讨论与验证。Soul 强调自己已经具备了虚拟身份、社区、虚拟货币等基础元素,但其日均约 40 分钟的使用时长,显然还无法支撑起“元宇宙”所必须的高度沉浸性。

归根结底,Soul 做的还是年轻人的“孤独生意”,其通过切合Z世代喜好的二次元虚拟形象,帮助年轻人摆脱现实压力,寻求同圈层中的认同感、陪伴感。

即便抛开“元宇宙”的概念,对年轻人需求的精准捕捉,以及社交、高活跃、Z世代等属性,也足够 Soul 讲出一个好听的故事。

没赚到Z世代的钱

故事是动听的,但现实情况是,Soul 尚未能从其引以为豪的Z世代手中赚到钱。

Soul 的商业化进程开启得较晚。其在 2019 年才开始提供虚拟礼物、定制头像等增值服务,2020 年才开始提供广告服务,但广告营收占比较小。招股书中写道,Soul 目前的变现形式主要为增值服务及会员订阅。

其中,增值服务需要用 Soul 元宇宙概念中的所谓虚拟货币——Soul 币购买。根据招股书,2021 年 3 月,44.1% 购买过 Soul 币的用户会在七天内复购,51.6% 订阅用户会在下个月续订。2019 至 2020 年,月付费用户占 MAU 比例从 2.3% 提升至 4.5%,每付费用户平均贡献收入从 21.9 元增加至 43.5 元。

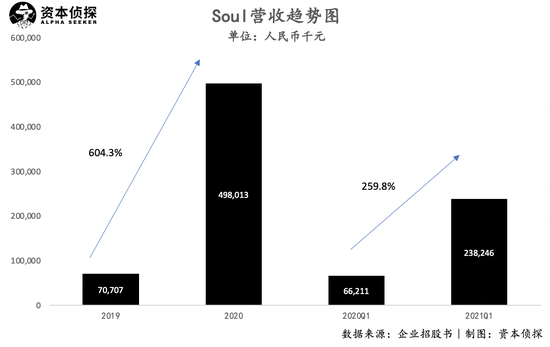

Soul 推进商业化进程之后,营收规模在去年实现了六倍的增长,但 Soul 收入规模大涨的同时亏得也越来越多。根据招股书:

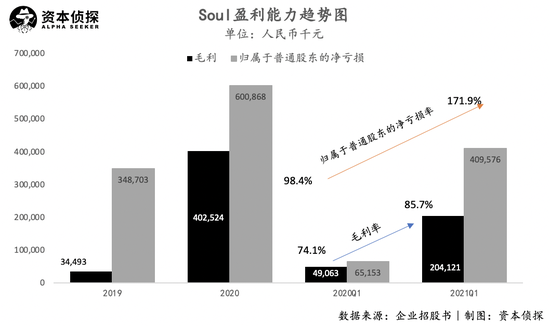

2020 年,Soul 实现营收 4.98 亿元,同比增长 604.3%,实现毛利 4.03 亿元,毛利率高达 80.8%,但归属于普通股东的净亏损达到 6.01 亿元,归属于普通股东的净亏损率为 120.7%。

2021 年 Q1,Soul 实现营收 2.38 亿元,同比增长 259.8%,实现毛利 2.04 亿元,毛利率高达 85.7%,但归属于普通股东的净亏损达到 4.10 亿元,归属于普通股东的净亏损率为 171.9%。

Soul 的线上社交生意几乎除了人力、第三方代理费(支付渠道费等)外,不需要额外成本,因此其呈现出极高的毛利率。拉低 Soul 盈利能力的主因是其高企的广告费用。

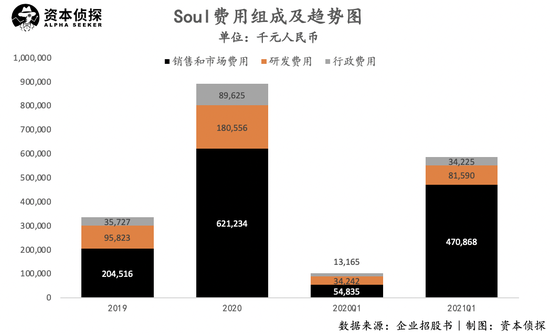

根据招股书,Soul 费用组成中占比最大的部分为销售及市场费用,该项支出主要由广告费用组成。2020 年,Soul 支出的广告费用为 6.02 亿元,同比增长 206.2%,广告费率达到 120.9%;2021 年 Q1,Soul 支出的广告费用为 4.50 亿元,同比增长 777.6%,广告费率达到 192.9%。

上述数据中透露着两个信息:一是 Soul 的广告投入呈现持续上升的趋势,且根据招股书信息,接下来 Soul 依旧将重金投入于用户增长,提升用户规模是其当务之急;二是 Soul 的广告费用增速远高于其 DAU、MAU 增速,意味着 Soul 买量的单位成本越来越高了。

陌生人社交如何变现一直是个难题,仅依靠增值服务和会员订阅似乎难以拉平营销费用。为此,陌陌找到的解法是秀场直播,至今已经实现连续 24 个季度盈利。

Soul 也在各个方向上寻求突破。Soul 进行了电商上的尝试,推出了 Giftmoji 功能,支持平台上用户互相购买、赠送实体礼物,但建立在陌生人社交之上,实体礼物的规模化问题似乎难以突破。

初期的亏损或许不值得过于忧虑,长期来看,Soul 所抓住的Z世代群体有着较大的变现潜力,但如何找到一个最佳的商业化模式,打破陌生人社交的变现桎梏,是 Soul 需要持续思考的问题。目前,无论是虚拟礼物、会员订阅、还是电商,Soul 的表现都并不令人满意。

可以预见的是,Soul 接下来还需要经历一段以增长为导向的时期。因此,Soul 的销售和市场费用难以收缩,甚至可能继续拉大亏损幅度。

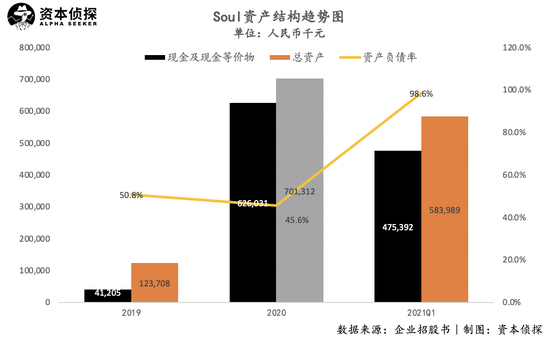

Soul 急需上市或许也是出于资金上的考量。Soul 现阶段的资产结构表现不佳,截至 2021 一季度末,Soul 持有的现金及现金等价物价值为 4.75 亿元,几乎与一季度 Soul 归属于普通股东的亏损额相当。且从 2020 年底至 2021 一季度末,Soul 的资产负债率从 45.6% 上升至 98.6%。

Soul 显然是缺钱了,此次赴美上市 Soul 计划融资约 2 亿美元,约合 12.8 亿人民币,以一季度的亏损额度来看,这钱也只够 Soul 烧三个季度。即使有腾讯等大股东坐镇,Soul 目前的资产情况究竟能否支撑起其建设社交元宇宙的愿景,前景充满了不明朗。

被Z时代选择是一种幸运,但究竟能不能从Z世代手中赚到钱,这才是需要被考验的“灵魂”。

来自: 资本侦探(ID:deep_insights)