上市救不了快狗,快狗救不了58

文/陈伊婷

来源:锌财经(ID:xincaijing)

近日,快狗打车通过港交所聆讯,正式进入上市倒计时。

据港交所披露,本次上市估值约 30 亿美元(折合人民币 190 亿元),募资4-5 亿美元,由中金公司、瑞银、交银国际、农银国际担任联席保荐人。有消息称,快狗打车已经开始预路演,预计 3 月 3 日在港上市。

两年前,58 同城从美退市,急寻下一个出路,旗下业务另起炉灶,并孵化出三支“IPO 预备役”。其中,“老大哥”安居客赴港 IPO 招股书失效;“家政第一股”天鹅到家暂停赴美 IPO;快狗作为“老幺”,上市路目前看来走得最通畅。

而作为 58 同城最后的荣光,快狗打车却不容乐观,业绩连年亏损不止。招股书显示,2018 年至 2020 年,快狗打车亏损净额分别为 10.7 亿元、1.83 亿元及 6.58 亿元。2021 年前三季度亏损净额为 3.92 亿元。四年时间,快狗打车亏了 23 亿元。

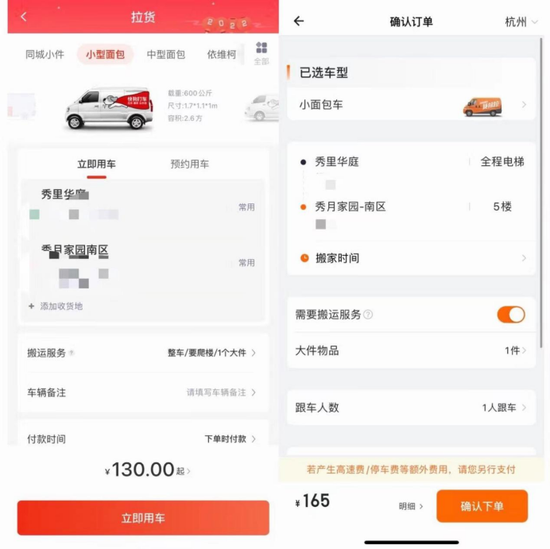

锌财经实测发现,提高司机佣金抽成,是快狗减少亏损的主要手段之一,但在高抽成的模式下,快狗平台司机的客单价却是最低的。在一个大件、无电梯 5 楼搬运的情况下,快狗可在拉货模式下进行计费搬运,只需要 130 元,而货拉拉则需要在搬家模式下单,计费 165 元。前后相差 35 元,这也极大程度地引起了司机的不满。

左为快狗打车,右为货拉拉

有快狗司机向锌财经表示,自己有其他的工作,周六出来兼职。他表示,身边不少朋友都是兼职司机。而兼职模式也是快狗的核心模式,目前,快狗仅有 30% 的订单由专车司机完成,这也导致司机跟平台的依附性并不强。

没有稳定的司机团队,也是快狗无法规模化发展的重要因素之一。

尤其是在近两年网约车安全事故频发的情况下,市场的监管随之而来,快狗打车蒙上了一层阴影。今年 1 月,交通运输部针对货运平台随意调整计价规则、上涨会员费等问题,对满帮、货拉拉、滴滴货运和快狗打车这四家货运平台进行约谈。

与此同时,行业新旧势力正在挤压着快狗打车的生存空间。截至 2021 年 9 月,货拉拉独占一半的市场份额,快狗打车则被滴滴货运反超,市场份额从 2020 年的 5.5% 下降至 3.4%,退居第三位。

对快狗来说,生存空间几乎被挤压殆尽,在这样的时间节点流血上市,也很难成为 58 同城的救命稻草。

补贴战上瘾

成立至今,快狗总共获得 3 轮融资。天眼查显示,2015 年 1 月 19 日,快狗打车获得数千万人民币的天使轮融资;2018 年 8 月 6 日完成A轮融资,从淘宝中国融资 2.5 亿美元;2021 年 07 月 13 日,快狗打车拿到了近亿美元的战略融资。

创始人陈小华曾在 2018 年说过,“要有亏两亿美金的决心”和“我们没有想过去怎么挣钱”。四年过去了,快狗的现状依旧在印证这一点。

其中,入不敷出的主要原因在于过重的营销没有带来应有的转化。

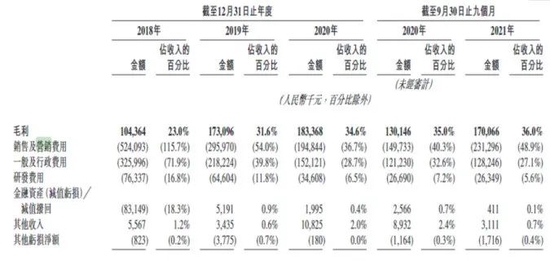

财报显示,2018 年至 2021 年 9 月 30 日,快狗打车营销支出分别为 5.24 亿元、2.95 亿元、1.94 亿元、2.31 亿元,占到总收入的 115.7%、54.0%、36.7%、48.9%。受疫情影响,快狗打车 2020 年以后的营销支出有所收敛,但还是占到总收入的近 5 成,远高于满帮、顺丰同城等货运平台。

销售及营销费用占比

而营销支出中,除了最基本的广告投放,销售人员的工资与用户补贴占了大头。早在 2018 年,快狗打车就曾与货拉拉火拼价格战,抢夺C端市场。那年营销费用高达 5.24 亿元,比同年收入还高,光是销售人员工资就支出 1.83 亿元,补贴金额也将近 1 亿元。

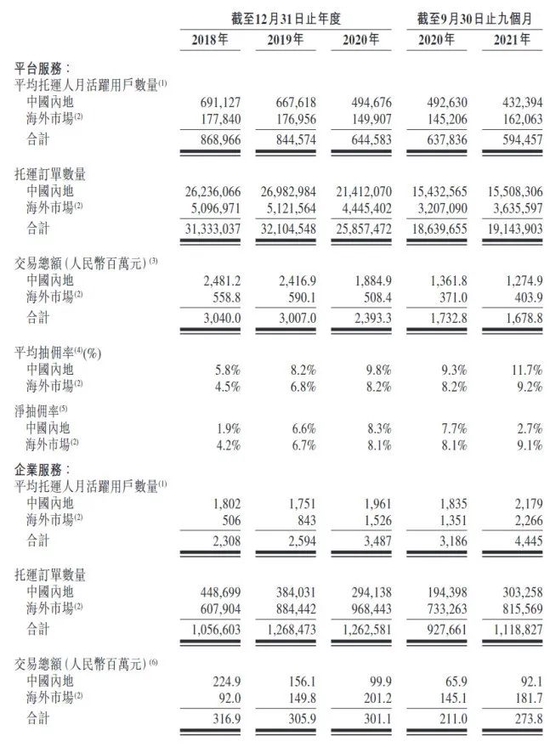

这样直白的拉新手段,在初期卓有成效。财报显示,国内平均托运人月活跃用户在 2018 和 2019 年达到 66 万人的高点。

高额补贴显然不是长久之计,快狗打车也意识到了这一点。2019 年和 2020 年,快狗打车的销售费用分别为 2.96 亿元和 1.95 亿元,占收入的比例缩减至 54% 和 36.7%。

货拉拉趁机背刺快狗,于 2019 年 2 月,将平台运费从 3 元降至 1.8 元,充足的资金储备让它有底气再打价格战。彼时,快狗被传出大量裁员的消息。

到了 2020 年,滴滴货运这尾鲶鱼搅浑了同城货运市场,延续滴滴一贯的高额补贴风格,笼络了一大批货运司机的芳心,也让各大平台叫苦不迭。仅上线三个多月,滴滴货运的日订单量便突破了 10 万大关。

没有了补贴优势,快狗后续用户增长乏力。2020 年用户数量下降至 49.4 万人。2021 年前三季度,国内平均托运人月活跃用户为 43.2 万人,较 2020 年同期下降约 6 万人。

国内平均托运人月活跃用户

2021 年,快狗打车总裁何松公开表示,补贴只是一种阶段性战术手段而非长久之计。不过,财报显示,2021 年前三季度,用户补贴高达 1.15 亿元,占到了总营销费用的 24.4%。

这么一看,快狗似乎还是戒不掉补贴的毒。

劲敌环伺

快狗也不想打价格战,但架不住如狼似虎的友商们前后夹击。

弗若斯特沙利文的数据显示,2020 年中国内地同城物流市场规模为 12305 亿元,但线上渗透率仅有 2.9%,其中老玩家货拉拉占据 54.7% 的市场份额,快狗打车占线上物流的 5.5%,也就是说仅占整个同城物流市场的 0.1%。

本来线上同城货运市场蛋糕就不算大,其他领域的巨头还要来分一杯羹。做跨城物流的满帮插足同城货运,滴滴货运携巨额补贴来势凶猛,就连顺丰同城也来试水。

同行们动辄十亿美元的融资,让快狗打车露了怯,三轮融资合计不足 10 亿美元。天眼查显示,货拉拉去年 1 月F轮融资高达 15 亿美元;满帮上市前两轮战略融资达到 17 亿美元;滴滴货运也在去年 1 月完成 15 亿美元A轮融资。

新品牌为了迅速占领市场,开始大打补贴战,但快狗打了几年,早已疲软。货运本身就不如客运的用户黏性高,货运司机也像墙头草一般,哪里有高额补贴,就往哪里跑。一旦停止补贴,C端市场基本没戏。

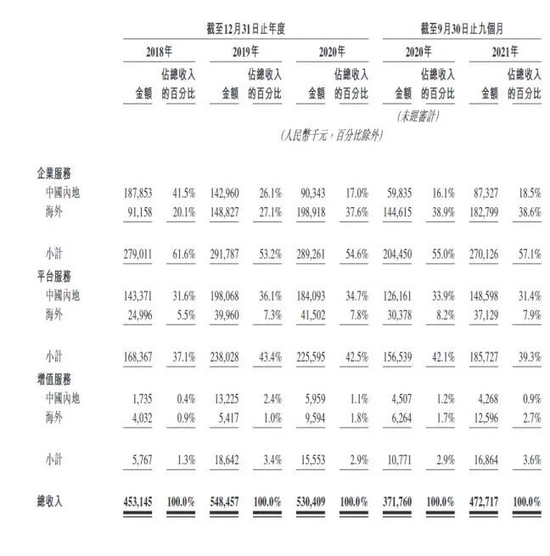

B 端市场自然而然成了快狗的主战场。财报显示,2018-2020 年,快狗打车的企业服务营收,已经超过了平台服务。2021 年前三季度,快狗打车企业服务占总收入的 57.1%,而平台服务则占 39.3%。

快狗各项营收占比

然而,企业客户没有想象中稳定,2018 年,快狗打车合作的前 5 家企业里,有 4 家是做共享单车的,随着 ofo 小黄车暴雷,共享单车行业下行,玩家所剩无几。到了 2021 年,快狗打车的企业客户中,共享单车企业仅剩一家,取而代之的是,社区团购、邮政物流等企业。

国内市场竞争力不大,快狗打车就把目光投向海外。招股书显示,快狗的下一个战略点是亚洲市场。从平均托运人月活跃用户数、托运订单数量、交易总额三方面来看,海外市场全面超越内地市场。

可好巧不巧,这与行业巨头货拉拉的战略目标高度重合。货拉拉成立之初便有出海的想法,2014 年即进入东南亚市场,2019 年扩张至印度、巴西等国家。截至 2020 年 10 月,货拉拉一共在全球 22 个市场上为 700 多万名用户提供配送服务,拥有 70 多万名合作司机。

从C端到B端再到海外市场,快狗劲敌环伺,每个领域都有对手。

运维不稳

货运平台过得好与坏,最终都会映射到司机身上。

快狗打车主打轻资产模式,没有自己的车队,相当于一个中介平台。快狗营收主要靠司机佣金抽成,每单都要上缴 10% 的佣金。如果快狗想要走上正轨实现盈利,就必须要有一群忠实的司机用户。

然而,快狗打车为堵上亏损漏洞,四年时间对司机的抽佣率翻了一倍,美其名曰,拥有一定的议价能力。招股书显示,2018 年、2019 年及 2020 年以及 2021 年前 9 个月,快狗打车在中国内地的平均抽佣率分别为 5.8%、8.2%、9.8% 及 11.7%。海外市场的平均抽佣率稍低,分别为 4.5%、6.8%、8.2% 及 9.2%,但也逃不过抽佣率翻倍的命运。

司机抽佣率

另据黑猫投诉显示,截至 2022 年 2 月 17 日,快狗打车的投诉量为 3523 条,其中大量投诉来自司机群体,投诉内容包括但不限于“客户不付款”、“无缘无故扣款”、“押金不退还”等内容。

其中,一条标题为“交了会员费天天一单都抢不到,我家也有老人孩子,我要生存。退出会员,加入非会员抢单”的投诉,格外惹人注意。该司机为快狗专职司机,花费 2000 多元加入快狗会员。本想多抢些单子维持生计,却不料老客户在他对面下单,平台却派给五公里以外的司机师傅。

来源:黑猫投诉

除了上述问题外,让司机们恼火的还有一直存在的行业痼疾。

同城货运行业存在一个长期的痛点,那就是服务没有一个固定标准,货物的大小、重量,搬运的方式、距离等都是影响因素,帮个人搬家和帮企业运货,又是另外一个标准。快狗打车以及同类型平台,并没有很好地解决这个问题。

另外,平台没有办法强制客户付款,这就导致了部分投机的客户货到不付款,做一锤子买卖。因为离开了货运平台,他们依旧可以在线下找到合适的货运司机。

司机们的怨声载道,使得国内市场监管愈发严厉。2021 年 4 月至 2022 年 2 月,货拉拉、满帮、滴滴货运、快狗打车等网络货运平台被数次约谈,要求降低过高抽成比例,规范自主定价行为,在制定会员费等经营策略时,公开征求司机、行业协会的意见建议,并提前一个月向社会公布。

快狗打车

市场监管在肉眼可见地收紧,同行仍是虎视眈眈,护城河未建成,补贴战打不动,快狗打车拼了命地流血上市,不为自己,而是为了 58 同城。

2005 年,姚劲波创办 58 同城,获得大量融资,成为一时顶流。期间发生的很多事情,如“996”事件、“反贝壳”事件,都让 58 同城臭名昭著。如今,58 同城被称为“骗子集中营”,走在掉队的路上,还从美国退市。姚劲波为此拆分了 58 系业务,尝试重新赴美上市。但是天鹅到家、安居客均因经营问题折戟 ipo。

如今快狗虽然资质不算好,但在 58 系内,却足以被视为最后的荣光。但即便是成功上市,也难以挽回 58 现在尴尬的局面。

来自: 锌财经(ID:xincaijing)